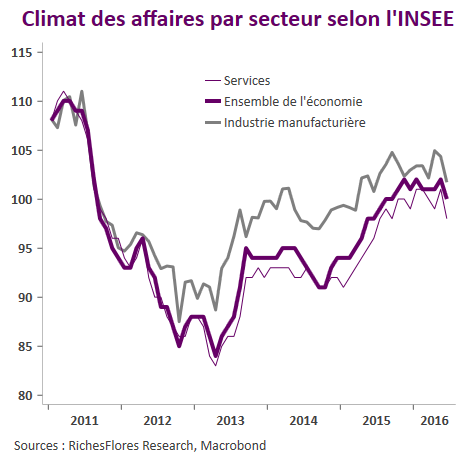

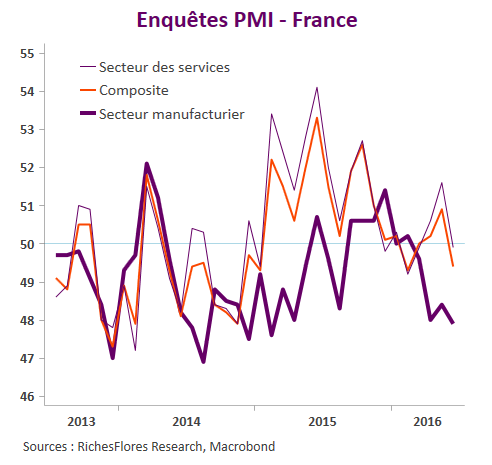

Les résultats des enquêtes INSEE et PMI publiées ce matin ne sont pas bonnes. L’indicateur synthétique du climat des affaires INSEE est ressorti en baisse de deux points, à 100, sa moyenne de long-terme mais également son plus bas niveau depuis septembre, conséquence des replis simultanés des indices manufacturiers et des services. Par ailleurs, l’indice PMI synthétique a perdu 1,5 points à 49,4 sous le coup de la chute de 1, 7 points de l’indice des services et de celle d’un demi-point dans l’industrie. À 47,4, le PMI manufacturier s’installe sur un niveau récessif, quand l’indicateur de retournement de l’INSEE rechute à -0,37, sa plus forte baisse depuis 2013.

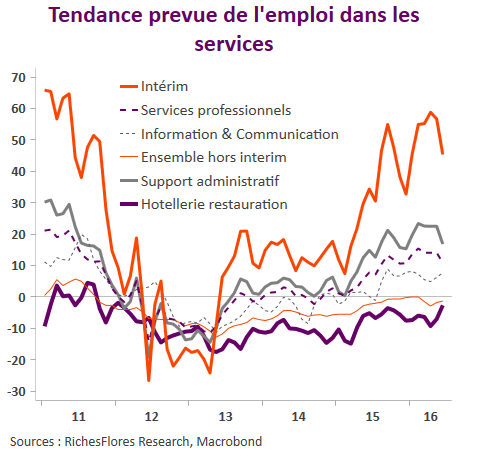

Ces données sont à la fois décevantes et préoccupantes. Décevantes au regard des tendances récemment observées sur le front de la croissance et de la demande domestique ; inquiétantes compte-tenu de la tendance observée ces derniers mois dans l’industrie notamment. Reste néanmoins un doute sur les effets temporaires liés aux inondations et aux mouvements sociaux qui peuvent notamment expliquer le repli marqué des tendances prévues sur le front de l’emploi intérimaire dans les services, un domaine clé de l’amélioration du marché de l’emploi de ces derniers trimestres.

Il faudra patienter un mois de plus pour prendre la mesure des publications de ce matin.