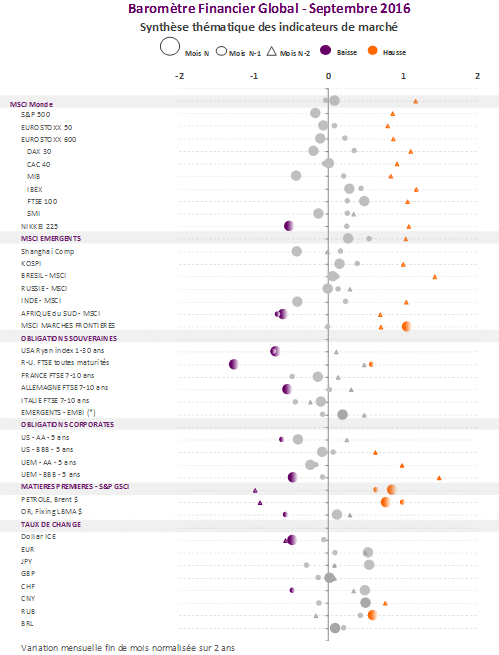

Notre baromètre financier décrit une rare inertie des prix d’actifs, seuls les marchés obligataires et le dollar ayant fait preuve d’une certaine nervosité.

Notre baromètre financier décrit une rare inertie des prix d’actifs, seuls les marchés obligataires et le dollar ayant fait preuve d’une certaine nervosité.

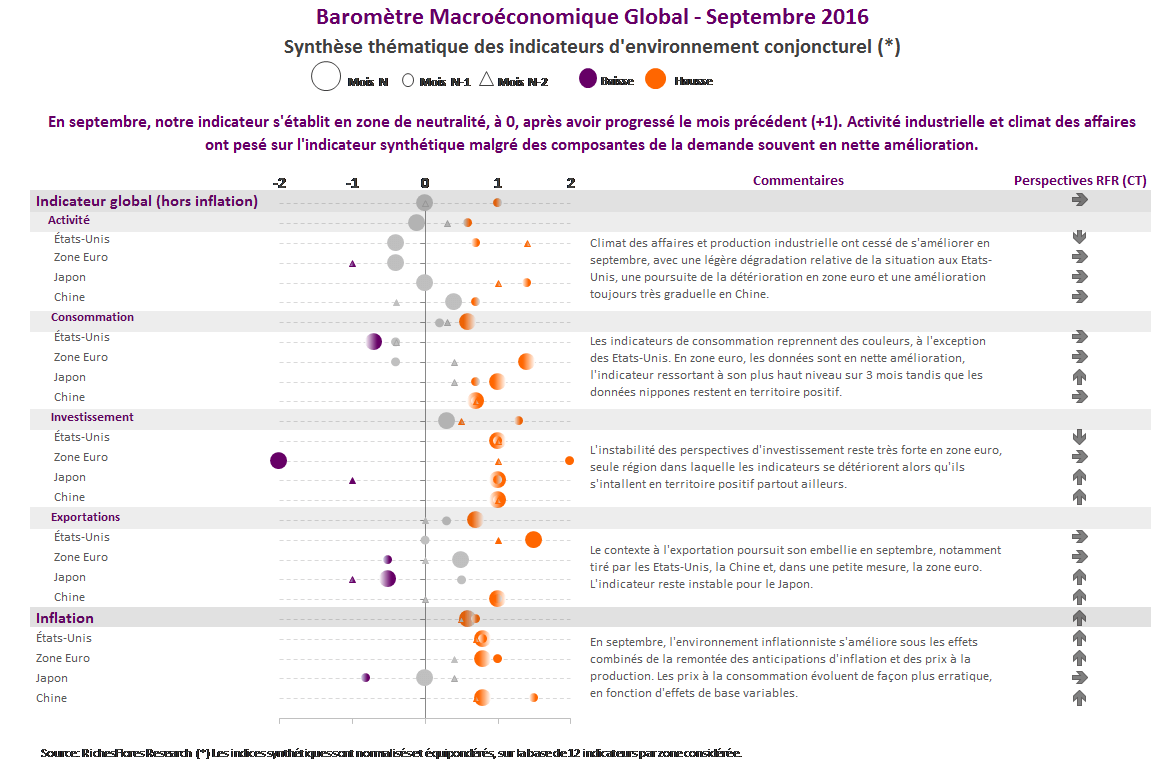

Notre indicateur évolue plutôt favorablement, notamment en ce qui concerne les différents postes de la demande (consommation, investissement et exportations). Par ailleurs, les tendances sur le front de l’inflation s’améliorent à nouveau, sous l’effet notamment d’un environnement plus favorables des prix à la production et des anticipations d’inflation.

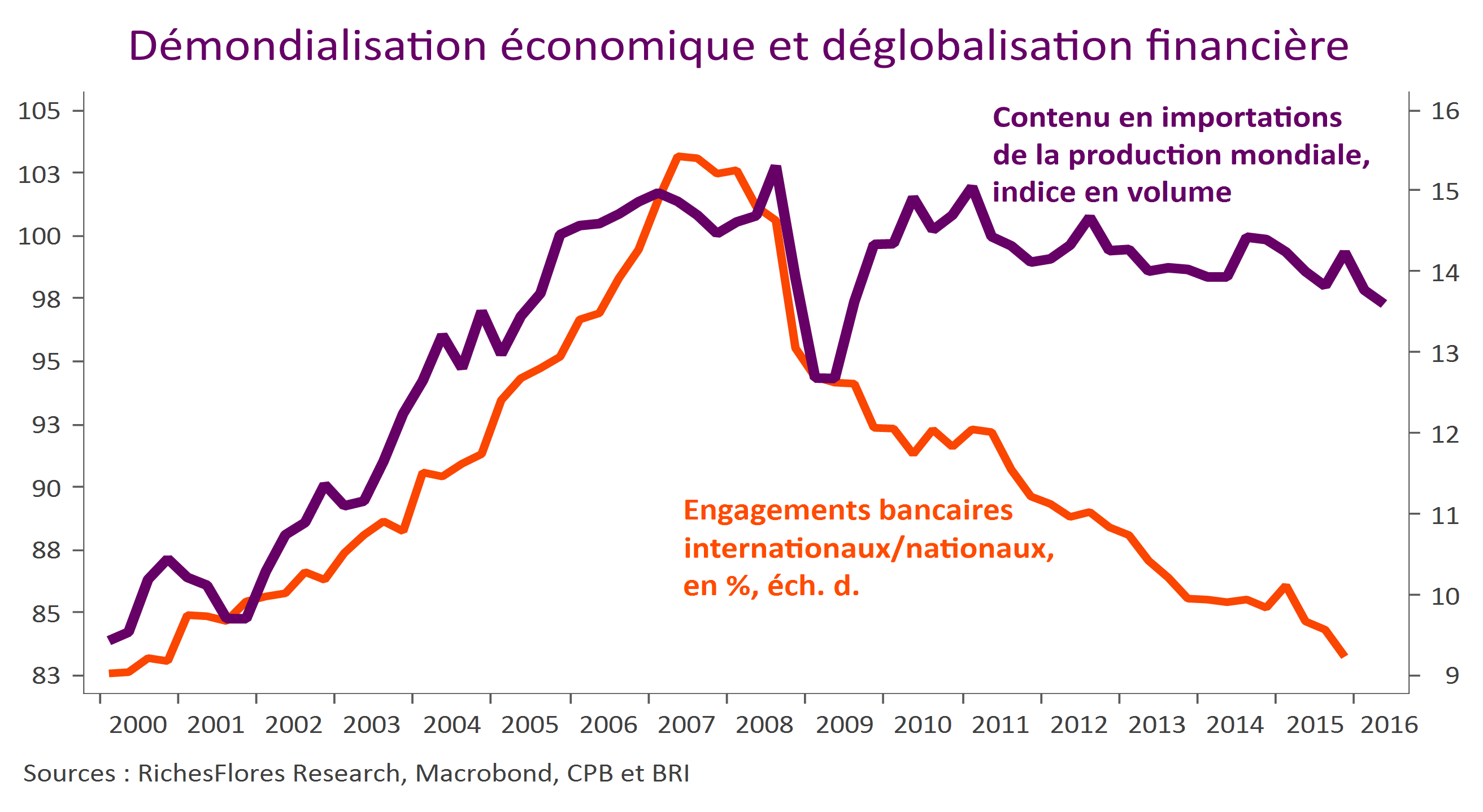

Dans les mois qui suivirent la crise financière de 2008 sont apparues deux principales menaces sur la scène internationale : celle dite d’une « japonisation » du monde occidental et, simultanément, celle d’une montée en puissance du protectionnisme. Les politiques volontaires de sortie de crise qui permirent à l’économie mondiale de renouer en un temps record avec la croissance, l’investissement et les échanges, mirent assez rapidement ces deux préoccupations à l’écart. L’espoir né des développements du monde émergent, de la montée en puissance des besoins des nouvelles classes moyennes et de ses effets d’entraînement potentiels sur les échanges et les prix mondiaux étaient à, ce titre, d’une redoutable efficacité. En 2012, les projections de long terme du FMI, qui envisageaient une croissance de près de 6 % l’an en moyenne du monde émergent pour les dix années suivantes, suscitaient plus de craintes d’insuffisance des ressources que de quelconques risques déflationnistes quand, par ailleurs, le haut degré d’interdépendance qui se profilait entre producteurs et consommateurs semblait constituer une assurance contre toute velléité protectionniste

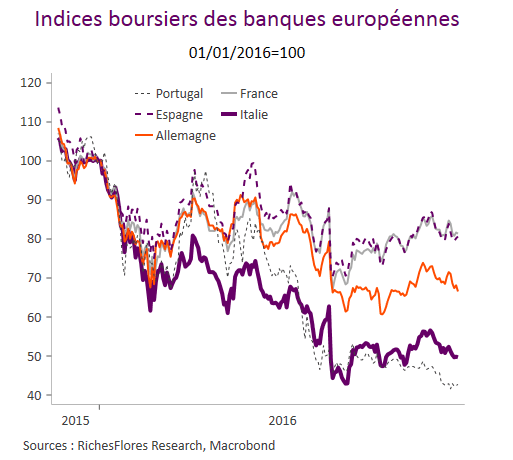

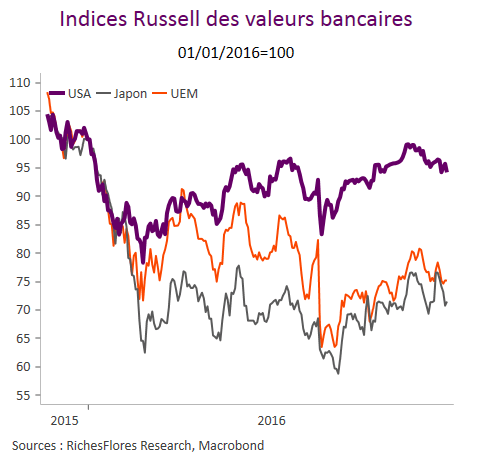

Difficile de dire si, en l’absence de la décision de la cour de justice américaine d’imposer une amende de 14 milliards de dollars à Deutsche Bank, notre stratégie relativement favorable au secteur bancaire aurait été validée. Toujours est-il que les développements de ces tout derniers jours n’incitent certainement pas à persister dans la voie que nous avons défendue : le secteur bancaire s’enlise dangereusement et rien de permet d’envisager à ce stade quel sera le coupe-circuit susceptible de stopper le mouvement de défiance en place. Relayée par l’affaire Wells Fargo aux États-Unis, l’inquiétude européenne prend une tournure de plus en plus globale qui nécessitera des annonces et prises de décisions pour être enrayée.

Au regard de la fébrilité des marchés de ces dernières semaines, l’éventualité que la crise Deutsche Bank dégénère en une nouvelle crise boursière internationale est non négligeable.

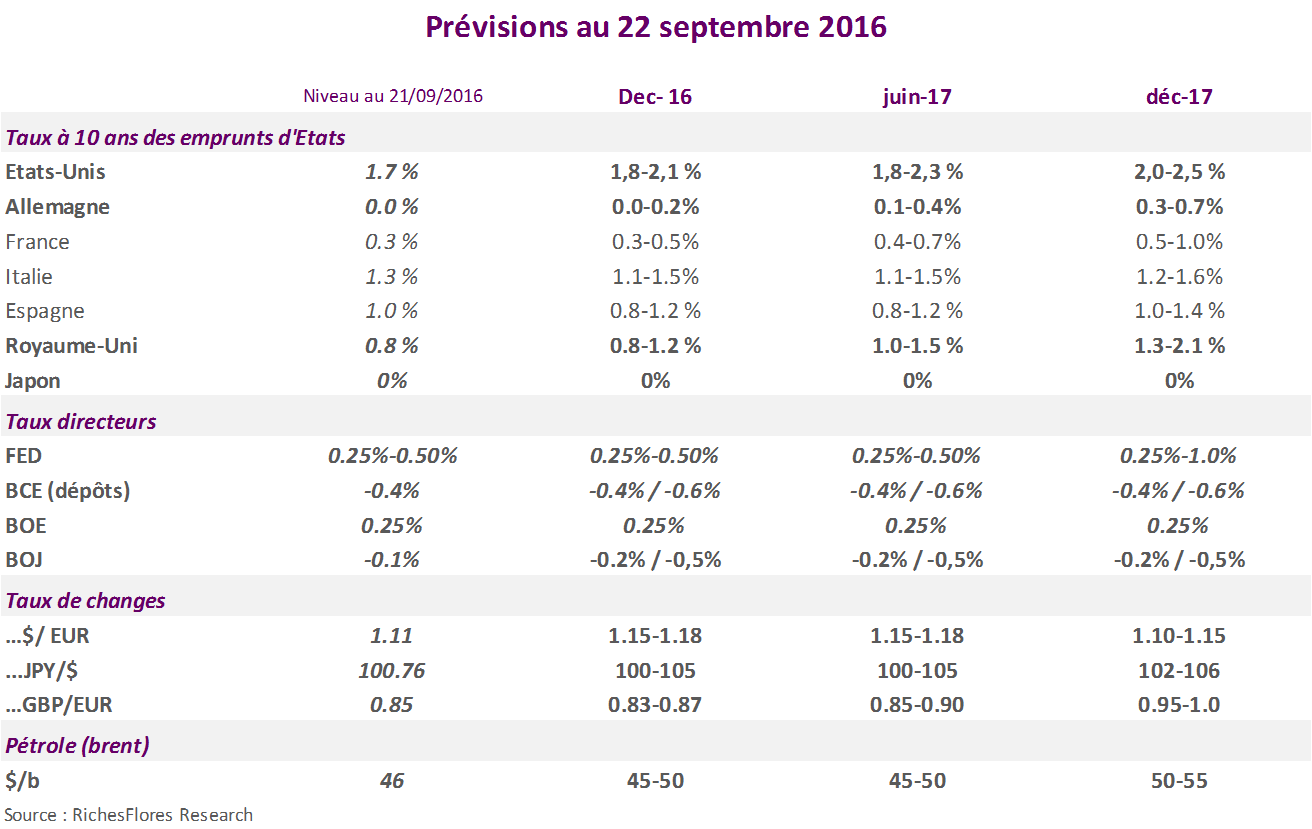

À brève échéance ce regain de crispations a tout lieu d’amplifier les pressions baissières sur les niveaux de taux à long terme. Il est vraisemblable que les anticipations relatives à une hausse des taux directeurs de la FED pâtissent de la situation en présence ce qui pourrait limiter l’impact négatif des turbulences actuelles sur le cours de l’euro dollar.

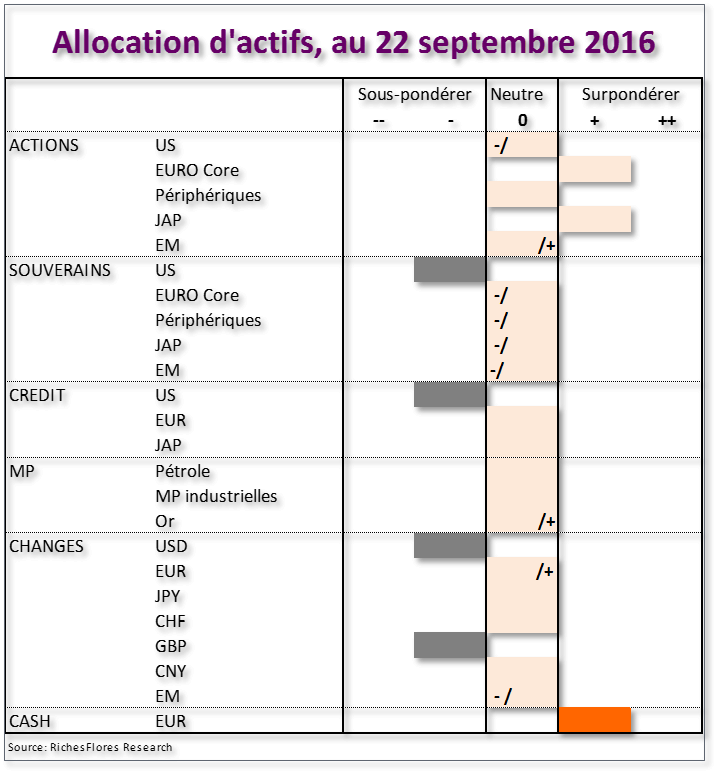

– Peu d’attentes sur les indices Actions mais quelques opportunités sectorielles européennes dans le sillage des bancaires

– Peu d’attentes sur les indices Actions mais quelques opportunités sectorielles européennes dans le sillage des bancaires

– L’absence de hausse des taux de la FED permet de rester neutre sur les marchés souverains, les yeux toutefois rivés sur les développements politiques

– La remontée des taux long pénalise un temps les cours de l’or, un point d’entrée pour le plus long terme

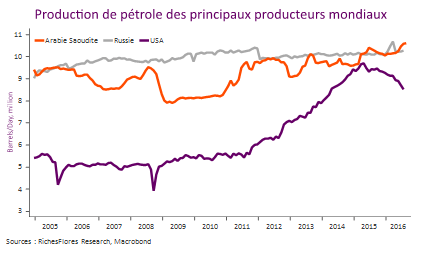

– Les bas niveaux persistants des cours du pétrole limitent les espoirs de récupération des marchés émergents

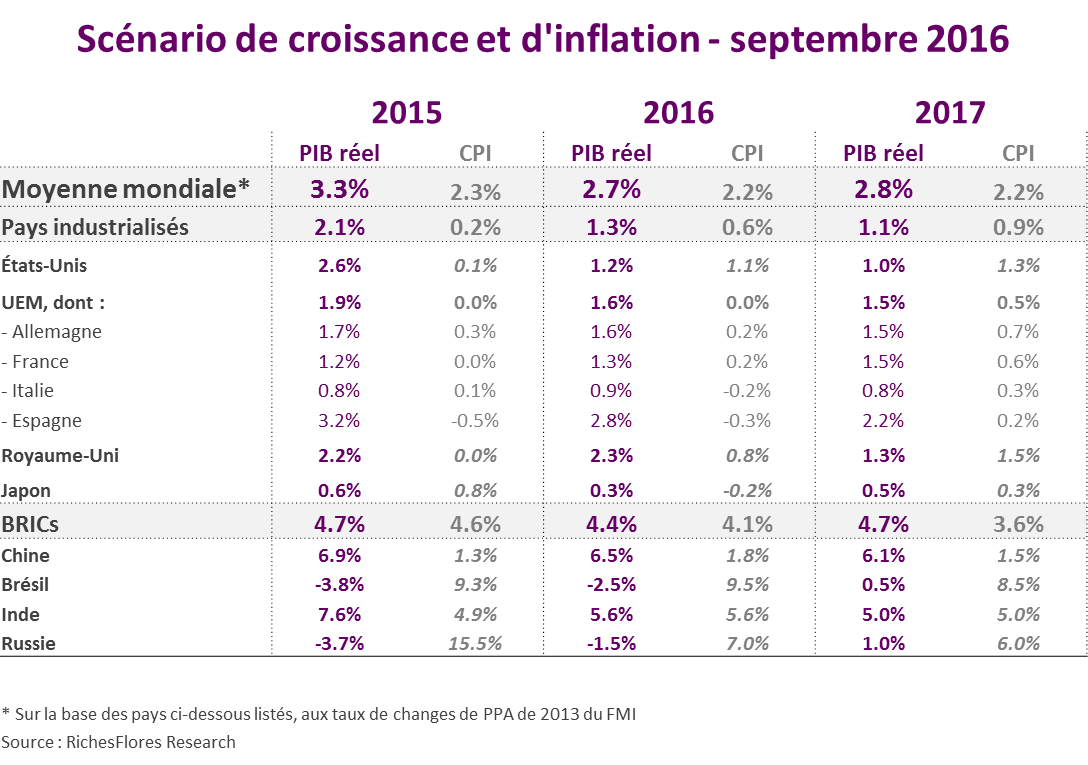

Nos prévisions d’activité sont peu modifiées depuis juin, à l’exception :

-d’une révision à la baisse de la croissance américaine pour cette année

-d’une légère révision à la baisse pour la France et l’Italie en 2016

-d’une révision à la hausse du Japon pour 2017

Nos prévisions d’inflation mondiale sont revues à la baisse pour 2017

La croissance nominale du PIB mondial ne devrait pas excéder 5% en 2017, un record de faiblesse pour la troisième année consécutive

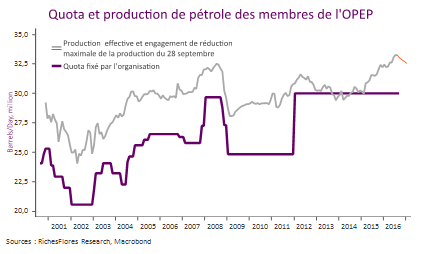

Si le sommet informel de l’OPEP ne peut être qualifié d’échec total, les pays membres étant parvenus à gommer leurs profonds différends pour communiquer sur un accord de réduction de leur production, on serait bien avisé de se pencher sur la réalité de ce dernier avant de tirer des plans sur la comète.

Selon les chiffres officiels, la production des pays membres s’élevait à 33,24 millions de barils par jour en août, soit un niveau supérieur de 3,24 mbj au quota officiel de 30 mbj fixé depuis janvier 2012. Or l’organisation ne propose pas de baisser ce quota mais seulement de baisser les excès par rapport à cette limite et encore, dans de proportions bien réduites. Il s’agit en effet de s’engager sur un repli de la production dans une fourchette de 32,5 à 33 mbj, en d’autres termes d’un effort en tout et pour tout de 1 % à 3 %, contre un excédent de quasiment 11 % par rapport à l’objectif en présence. Une goutte dans un verre d’eau qui pourrait, si par mégarde les prix mondiaux venaient à reprendre durablement quelques dollars, être annulée sans délai par la remontée de la production des pays non-membres de l’OPEP, États-Unis en tout premier lieu dont on a assurément du mal à imaginer un possible engagement à réduire sa production malgré la volonté de l’OPEP d’engager les échanges avec les autres producteurs.

Au total, pas de quoi changer la donne d’un marché pétrolier mondial déprimé par les excès d’offre chroniques. Il n’est dès lors guère surprenant que les prix retombent déjà après l’euphorie de la nuit dernière suscitée par la surprise d’un accord auquel plus personne ne croyait plus.