Depuis le début de l’année le secteur automobile européen a affiché l’une des plus faibles performances en bourse. Alors que les perspectives de croissance économiques tendent à être revues à la hausse, on aurait attendu de ce secteur qu’il donne des signes plus encourageants. Tel semble de moins en moins pouvoir être le cas. Fragilisé par les perspectives de faible croissance domestique, le secteur est maintenant rattrapé par la celle des perspectives mondiales, les mauvais coups portés au scénario de reflation par l’administration américaine et le repli du pétrole et, dorénavant, par la hausse de l’euro…

Author Archives: Véronique Riches-Flores

Saisie par le doute, la FED est prête à reculer et semble surtout perdre pieds

Bien qu’escomptée à 84 % par les marchés, la hausse des taux du mois de juin pourrait ne pas avoir lieu. C’est bien la conclusion que suggèrent les minutes du dernier FOMC publiées ce mercredi. En cause, un doute profond des membres du FOMC sur la conjoncture américaine et leur volonté de s’assurer que le ralentissement du premier trimestre n’est, effectivement, que temporaire avant d’aller plus en avant dans l’exercice de hausse des taux ou de donner plus de précisions sur d’éventuels changements du bilan de la FED d’ici la fin de l’année. Lire la suite…

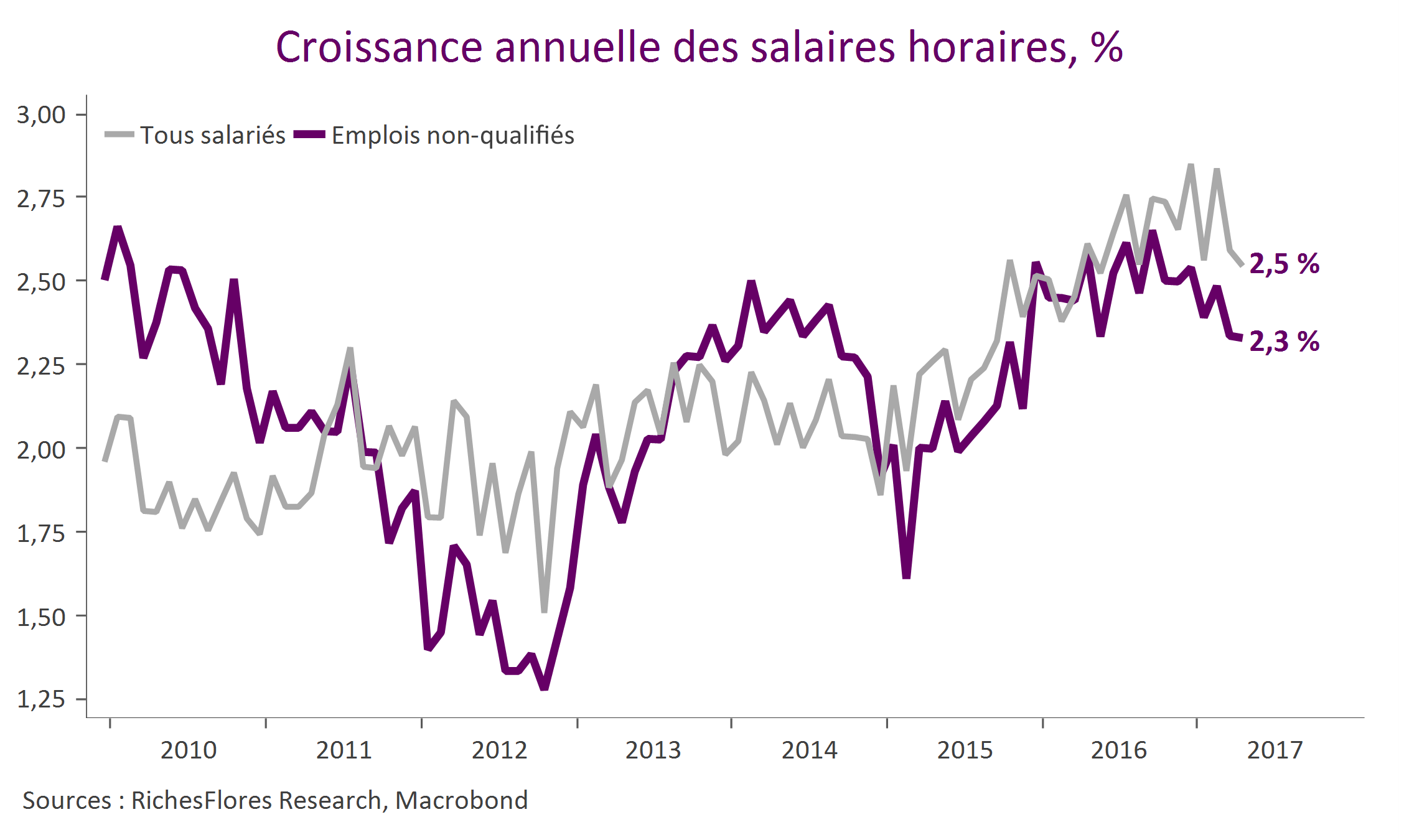

Le regain de pricing power, un euphorisant pour le moral des entreprises, mais encore ?

À en juger par les derniers éléments d’enquêtes publiés ce matin en France et en Allemagne, le moral des industriels reste au beau fixe en Europe. Peut-on, toutefois, prendre pour argent comptant ces résultats ? Amorcée en début d’hiver, l’embellie du climat des affaires n’a guère produit les effets escomptés sur l’économie réelle jusqu’à présent. Nous avons suspecté des effets-prix derrière ces distorsions. Avec le recul, ceux-ci sont aujourd’hui clairement identifiables à travers une analyse détaillée des perspectives de prix.

SAVE THE DATE – Présentation du 22 juin – RISQUE ZERO ?

Possible impeachment de Trump, gare à la capacité de résistance du scénario de reflation

La réaction des marchés au risque de destitution de D. Trump a été marquée cette semaine, l’hypothèse d’un retour du risque politique semblant cristalliser les inquiétudes.

Plus que l’éventuel départ de D. Trump c’est semble-t-il une autre histoire qui se joue du côté des marchés financiers ; celle de la pérennité ou non du scénario de reflation, largement plébiscité par les investisseurs aux lendemains de l’élection de D. Trump mais de plus en plus mis à mal depuis son investiture et qu’une destitution risquerait de mettre définitivement à l’écart. Une telle évolution aurait, par ricochet, de profondes répercussions sur les marchés de capitaux et la hiérarchie des performances sectorielles des actions.

L’euro requinqué, le dollar abîmé par les politiques

Après avoir franchi une première marche à la hausse au lendemain du premier tour de l’élection présidentielle française, il aura fallu la rencontre entre le nouveau président E. Macron et la Chancelière Angela Merkel pour que le cours de l’euro se redresse au-delà de 1,10 USD, puis 1,11 USD ce matin, un plus haut depuis le début du mois de novembre, à la veille de l’élection de D. Trump. Le taux de change de la monnaie unique que beaucoup envisageaient rebaisser sous la parité contre le billet vert, tient le coup, affichant ses derniers jours un regain de vigueur généralisé vis-à-vis du yen, de la livre Sterling et, dans une moindre mesure, du franc suisse. De son côté, dollar n’a pas le vent en poupe.

Le projet d’Europe à la française d’Emmanuel Macron, germano-compatible ?

« Demain, les bases de la nouvelle Union européenne seront posées à l’issue d’une large consultation citoyenne, aux niveaux national et européen » peut-on lire dans le programme du candidat-élu d’En Marche ! En répondant au défi européen par l’engagement et l’adhésion pleine et entière plutôt que par la défiance, le candidat E. Macron a su faire d’un sujet généralement considéré comme un repoussoir électoral un catalyseur de sa victoire, évacuant par là-même un risque majeur de montée de la défiance à l’égard de la pérennité de l’union monétaire. Lire la suite…

Le rapport sur l’emploi américain sauve la donne pour la FED, mais en façade seulement

Avec 211 000 créations d’emplois au mois d’avril, la FED est incontestablement confortée dans sa stratégie de resserrement monétaire. Les marchés ne s’y sont pas trompés qui anticipent à 83 % la probabilité d’une nouvelle hausse de ses taux directeurs en juin, au lieu de 72 % hier.

Pour autant, l’analyse du détail de ces chiffres n’est pas forcément à la hauteur du réconfort que leur annonce a pu susciter. Plusieurs spécificités du rapport publié aujourd’hui questionnent, en effet et ne pourront laisser la FED très longtemps insensibles.