Quoi que nous ayons pu dire -mea culpa-, M. Draghi a sans doute fait le bon choix.

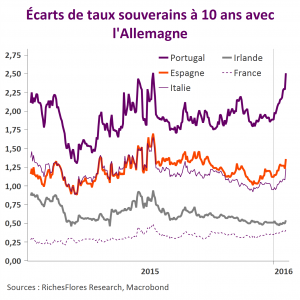

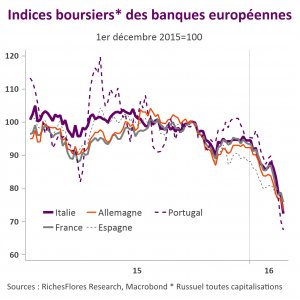

Expliquer le changement de perception de la BCE par les seuls arguments du prix du pétrole ou du taux de change, n’est pas convaincant. C’est ailleurs que semblent se trouver les raisons des annonces d’aujourd’hui : le regain de tensions sur les marchés souverains et bancaires de la zone euro.

De quoi assurément mettre tout le monde d’accord et considérer l’option d’une très vraisemblable augmentation du programme d’achats d’actifs en mars si ces éléments de stress ne se dissipent pas rapidement.