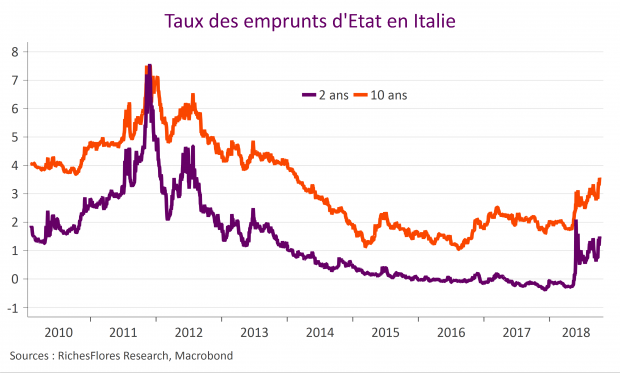

Un écart d’un point de PIB par rapport aux engagements ; soyons sérieux, rien ne justifie que les annonces du gouvernement italien provoquent un vent de panique sur les marchés et valeurs bancaires. À moins que les marchés ne profitent de cette occasion pour tester la BCE et peut-être, au-delà, l’équilibre des forces au niveau de la Commission européenne en ces temps troublés de veilles d’échéances cruciales concernant la future gouvernance européenne. À ce jeu-là, la partie pourrait se compliquer davantage avant de trouver la voie d’un compromis. Lire la suite…

Lire la suite…

Archives par catégories : Sur le vif

Plus favorables les unes que les autres, les données américaines finissent par faire décaler les taux longs

Malgré une extrême résistance ces dernières semaines, les marchés obligataires ont fini par craquer dans le sillage de données économiques américaines particulièrement favorables, comparables à ce que les Etats-Unis avaient coutume de procurer avant la crise de 2008 mais dont ils nous avaient privés depuis.

De telles évolutions s’accommodent mal du maintien des taux d’intérêt à leurs bas niveaux présents

Fed Preview – révision à la hausse des perspectives de croissance, quid de celles d’inflation et des taux ?

La FED annoncera demain soir un nouveau relèvement de ses taux directeurs d’un quart de point, à 2,25 % ; c’est acquis, largement anticipé et a priori peu discutable. C’est sur sa communication au sujet des développements récents et, surtout, sur les changements apportés à son scénario de croissance et d’inflation ainsi que ses projections de taux d’intérêt que se focaliseront les regards et les réactions probables des marchés. À quoi s’attendre ?

Production industrielle américaine versus ISM ; deux mondes

Une nouvelle fois, les données de production manufacturière américaine déçoivent. En hausse de 0,2 % août, il est vrai que le chiffre est bien éloigné des espoirs suscités par les résultats des dernières enquêtes auprès des industriels, notamment l’ISM manufacturier, récemment publié à un niveau record depuis mai 2004, de 61,3 points.

Mario Draghi fait dans la langue de bois

Même si depuis juillet, la liste des risques sur la croissance s’est étoffée (protectionnisme, pays émergents, volatilité des marchés financiers), les chiffres d’activité sont ressortis en dessous des attentes et que les conditions financières se sont tendues, l’impact sur les prévisions macroéconomiques a été minime. La BCE veut continuer de croire que tout va bien et a donc laissé inchangé son calendrier sur la sortie de sa politique quantitative (fin d’année) et sur la gestion de ses taux intérêt (stables jusqu’à l’été 2019) quitte à se retrouver le dos au mur dans quelques mois. Lire la suite…

Preview Inflation US : L’inflation sous-jacente sous surveillance

L’inflation aux Etats-Unis devrait ralentir en août à 2,7 % en glissement annuel après 2,9 % le mois précédent, selon nos estimations. Une prévision en dessous des attentes du consensus à 2,8 % qui s’explique par notre anticipation d’un léger ralentissement de l’inflation sous-jacente à 2,3 % après 2,4 %. S’ils doivent être pris avec prudence, les chiffres plus faibles qu’attendus en août sur les prix à la production (total et sous-jacent) pointent dans cette direction.

Les PME américaines enfin, plus promptes à investir. Les choses se compliquent pour J. Powell

Nous avons suffisamment souligné l’anomalie de ces derniers mois au cours desquels le moral des PME américaines culminait sans être accompagné d’une quelconque amélioration de leurs perspectives d’investissement pour ne pas manquer les conclusions de l’enquête NFIB de ce mois-ci. En Août, le moral des PME grimpe davantage pour atteindre un record historique. Élément nouveau toutefois, leur moral s’accompagne maintenant d’une nette hausse de leurs perspectives d’investissement, avec un retour sur leur plus haut niveau depuis 2006.

Alerte des commandes allemandes sur la conjoncture mondiale

Fait rarissime en dehors des périodes de récession, les commandes allemandes ont de nouveau flanché en juillet, après une baisse importante de 3.9 % en juin. En période de croissance, des chutes de cet ordre sont en effet, le plus souvent, liées à des phénomènes exceptionnels ou saisonniers, généralement suivis d’une correction à la hausse le mois suivant. Cela explique que le consensus des économistes de marché prévoyait un rebond de 1,6 % des commandes ce mois-ci. Malheureusement, le contexte conjoncturel semble plus endommagé que généralement admis ; plutôt qu’un rattrapage, c’est une nouvelle contraction de 0,9 % du volume de leurs commandes dont font état les industriels allemands en juillet, lesquelles ressortent à nouveau en territoire négatif sur douze mois, à 0,9 %.