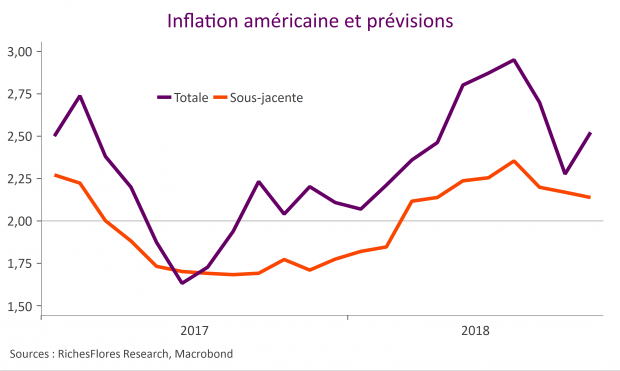

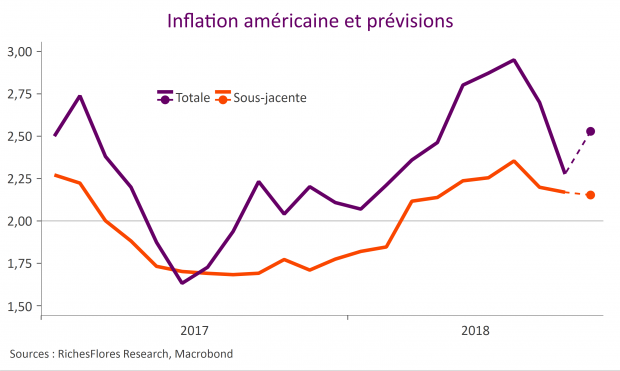

En ligne avec nos attentes, l’inflation totale aux Etats-Unis est remontée de 2,3 % en septembre à 2,5 % en glissement annuel en octobre, principalement sous les effets de base énergétiques. L’inflation sous-jacente a légèrement baissé, à 2,1 %, un poil en dessous de nos attentes du fait des arrondis, et semble totalement muette. L’analyse dans le détail indique toutefois quelques signes de tensions sur les biens industriels, à surveiller.

Archives par catégories : Sur le vif

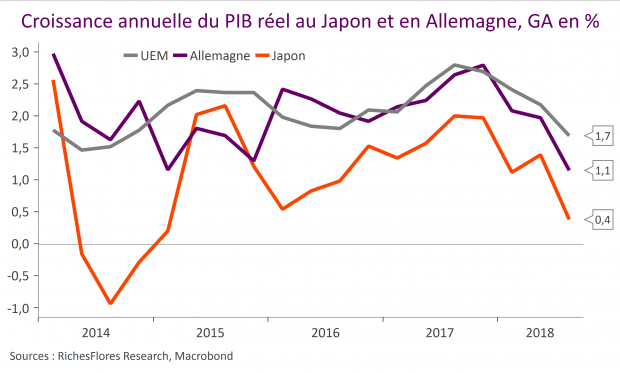

Croissance négative au Japon et en Allemagne au troisième trimestre, inchangée à 0,2 % en zone euro

Repli de la consommation et des exportations nettes ont été à l’origine d’une contraction du PIB réel au Japon comme en Allemagne de respectivement 0,3 % et 0,2 % en Allemagne au troisième trimestre, selon les données provisoires publiées ce matin. Après ces chiffres la croissance annuelle des deux économies retombe fortement ; à 1,1 % seulement en Allemagne, au lieu de 2 % au deuxième trimestre et à 0,4 % au Japon, après 1,4 %. Les comptes provisoires pour la zone euro ont été confirmés à 0,2 % pour la croissance trimestrielle et 1,7 % en glissement annuel, la région résistant légèrement mieux que l’Allemagne à ce stade, en partie du fait de résultats relativement solides en France (0,2 %/2,1 %).

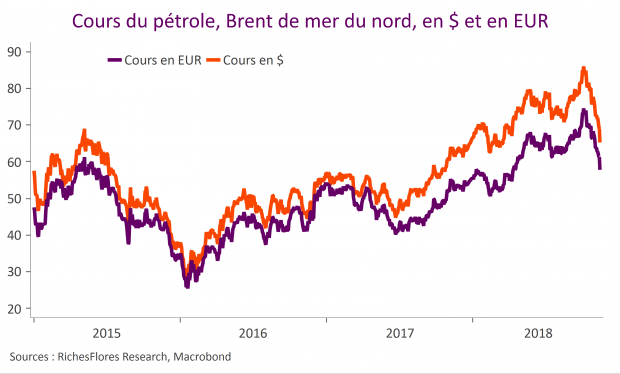

L’écrasement des cours du pétrole, un appel d’air pour les cycliques

Le vent a fini par tourner sur le marché pétrolier et l’on ne peut que s’en réjouir pour la conjoncture mondiale.

Artificiellement soutenue par les erreurs de diagnostics récurrentes sur les perspectives d’offre et de demande, sur fond de crispations géopolitiques et de spéculation acharnée, l’envolée des cours a eu des conséquences très négatives sur la croissance économique mondiale ces derniers trimestres, au point que, supposée être source de reflation, elle s’était, à l’inverse, transformée en un ferment déflationniste dans de nombreux pays, européens notamment.

Preview Inflation Etats-Unis : les effets de base font remonter l’inflation à 2,5 % en octobre

L’inflation américaine du mois d’octobre sera publiée demain, mercredi. Le chiffre sera particulièrement important après la publication des PPI en forte hausse et au-dessus des attentes vendredi dernier, à l’origine ce début de semaine d’un rallye du dollar américain. Nos estimations suggèrent une accélération de l’inflation totale à 2,5 % après 2,3 % en septembre ; en phase avec le consensus, revu à la hausse depuis la publication du PPI. Nous prévoyons, en revanche, une stabilité du taux d’inflation sous-jacente, à 2,2 %.

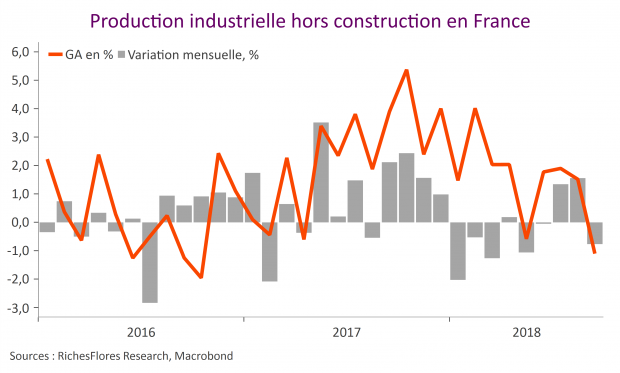

L’industrie française rate la marche en septembre, la croissance du 4ème trimestre s’enclenche mal…

-1,8 %. Assurément le chiffre n’est pas bon, marquant, comme nous y avaient préparés les résultats d’enquêtes récentes, une rupture brutale avec les bons résultats de l’activité industrielle de cet été. D’autant qu’aucun secteur ne relève l’autre. La chute de la production manufacturière de 2,1 % est le résultat de baisses très significatives des branches les plus influentes de l’industrie française : -3,5 % pour les biens d’équipement, -1,4 % pour l’agro-alimentaire, -3,6 % pour les équipements de transports, après une correction de 3,1 % déjà en août, les entreprises du secteur étant contraintes d’ajuster leurs stocks après les avoir généreusement garni avant l’introduction des nouvelles normes antipollution européennes en septembre.

Le marché semble faire fausse route

Curieuse réaction des marchés à la publication du communiqué de la FED avec un rebond des taux futurs et du dollar, en même temps qu’une baisse des indices actions. Très semblable à celui du mois de septembre, ce communiqué semble avoir été perçu comme plus ‘hawkish’ que prévu. Le marché tablait-il sur un assouplissement du discours susceptible de remettre en cause la probabilité de remontée des taux du mois de décembre ? Si tel est le cas, le marché se fourvoie probablement.

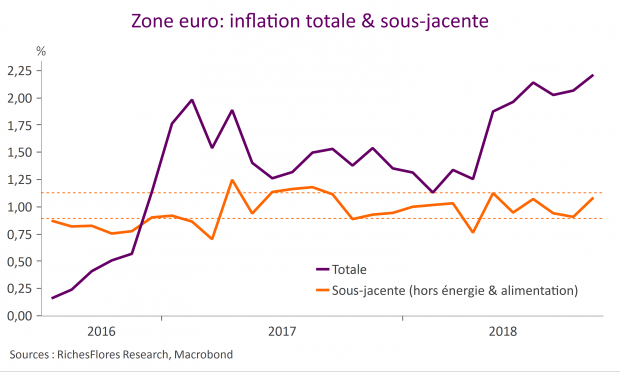

Inflation Zone Euro & France: Le début d’une amélioration durable ? Peu probable !

Selon l’estimation préliminaire, l’inflation en Zone Euro est remontée en septembre à 2,2 % en glissement annuel après 2,1 %, en ligne avec nos attentes mais au-dessus du consensus à 2,1 %. De même, l’inflation sous-jacente est remontée de 0,9 % à 1,1 %, là aussi conforme à nos anticipations et par rapport à un consensus à 1,0 %. Faut-il y voir le début d’une accélération des prix telle qu’annoncée par la BCE ? On en est encore loin selon nous !

Entre pays, l’inflation harmonisée en Allemagne réaccélère à 2,4 % en g.a. (après 2,2 %) et en Italie à 1,7 % (1,5 %) mais reste stable en France à 2,5 % (2,2 % sur l’indice national) et en Espagne à 2,3 %. En France, cette stabilité reflète un retournement des prix de l’alimentation et une atonie de l’inflation sous-jacente.

Le PIB français : un bref instant de réconfort

Le réconfort procuré par l’annonce d’un rebond de 0,4 % du PIB français du troisième trimestre n’a pas duré longtemps. Si la croissance, en France, s’est incontestablement mieux tenue au troisième trimestre, offrant notamment de bonnes surprises sur le front de l’investissement des entreprises, la transformation de cet essai en amélioration pérenne risque de trouver bien des embûches sur son chemin à en juger par la confiscation du soutien représenté par le secteur automobile au cours de la période et par la mauvaise tournure de la conjoncture européenne dans son ensemble.