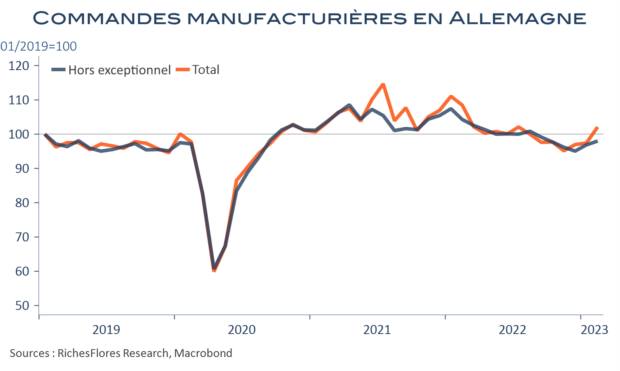

Après avoir suscité maintes inquiétudes, les commandes allemandes ont rebondi de 4,8 % en février après leur frémissement de 0.5 en janvier. Quoique, pour une bonne part, explicable par la vigueur des commandes exceptionnelles, ce résultat n’en est pas moins significatif pour un début d’année qui bénéficie d’un regain de demande étrangère, comme l’ont montré, hier, les données du commerce extérieur.

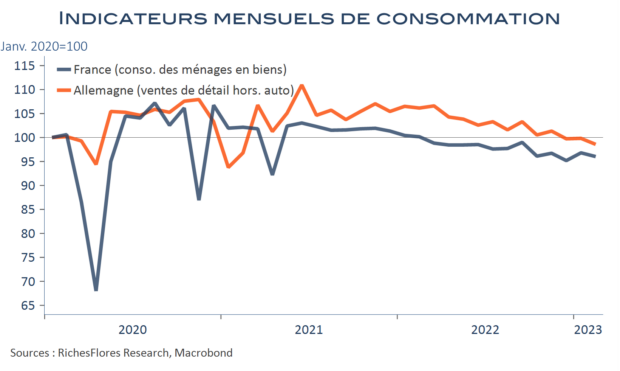

De bonnes nouvelles qui ne se limitent pas à l’Allemagne puisque la France a, aussi, enregistré une hausse de 1,3 % de sa production manufacturière, insuffisante, néanmoins, pour compenser les pertes de janvier.

Il reste donc bien du chemin à parcourir et celui-ci ne sera pas de tout repos mais les données européennes de ce matin vont plutôt dans la bonne direction.