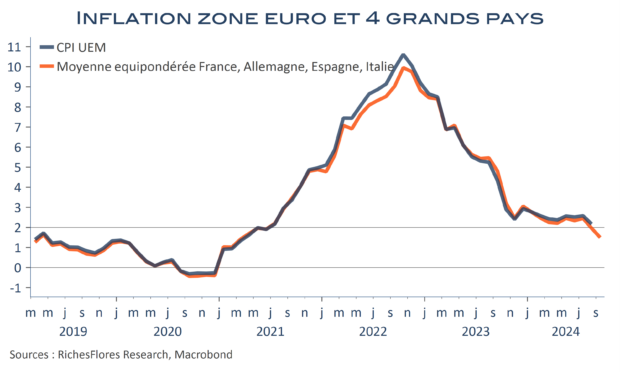

Les européens pouvaient jusqu’à présent dormir sur leurs deux oreilles, la BCE, contrairement à la Fed, avait un boulevard pour abaisser ses taux, dans un contexte de faible inflation et de données parfois récessives sur le front de l’activité. Les chiffres du jour bousculent ces certitudes. Tout d’abord, le PIB de l’Allemagne, première économie de la région, a fait mieux que prévu au troisième trimestre, avec une croissance de 0,2 %.

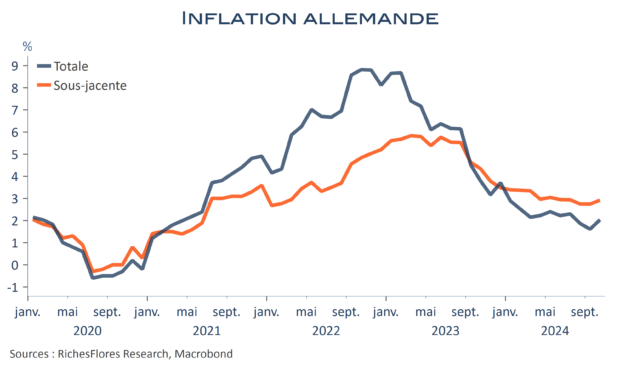

Surtout, l’inflation y est passée de 1,6 % en septembre à 2 % en octobre. Certes, ce niveau reste compatible avec l’objectif de la BCE et ces mouvements s’expliquent, en partie, par la hausse des prix de l’alimentaire et, dans une moindre mesure, par celle des prix de l’énergie. Néanmoins, l’inflation sous-jacente, elle-aussi, accélère, à 2,9 % après 2,7 %, portée par un retour de sa composante « services » à 4 % après 3,8 %. L’évolution des prix, d’un mois sur l’autre, affiche, également, des rythmes peu en phase avec un retour à 2 %.