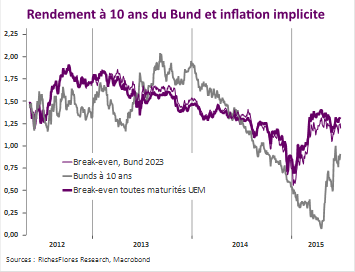

La remontée des anticipations d’inflation entre leur point bas de la mi-janvier et le mois de mars à été particulièrement rapide, provoquant dans un premier temps un écrasement excessif des taux d’intérêt réels avant leur correction brutale au mois de mai. Stabilisées depuis la fin mars, les anticipations d’inflation pourraient subir un nouveau tassement dans les prochaines semaines, une correction ouvrant grande la porte à une décrue des rendements à long terme sur les marchés directeurs.

Après un très net regain de volatilité depuis le début de mai, les développements en cours devraient à nouveau faire la part belle aux marchés obligataires.

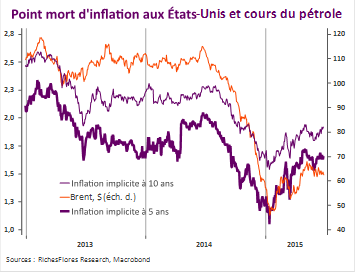

1- Le repli graduel des cours du pétrole semble amené à durer, voire à s’accélérer dans le sillage de la crise grecque tandis que la détérioration des perspectives économiques mondiales sur fond de persistance d’excès d’offre constituaient déjà avant cette dernière des facteurs plutôt négatifs.

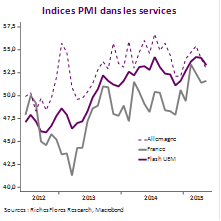

2- L’inflation aura vraisemblablement du mal à poursuivre sa tendance à la hausse dans les conditions présentes après son rebond technique de début d’année. Les données allemandes du mois de juin, très inférieures aux attentes, pourraient être les premières d’une série de déceptions en Europe et, dans une moindre mesure, aux Etats-Unis. La fragilité de la demande et les excès de capacités encore en place dans de nombreux pays laissent peu de place, en effet, à une normalisation des taux d’inflation, surtout si les prix des matières premières continuent à refluer.

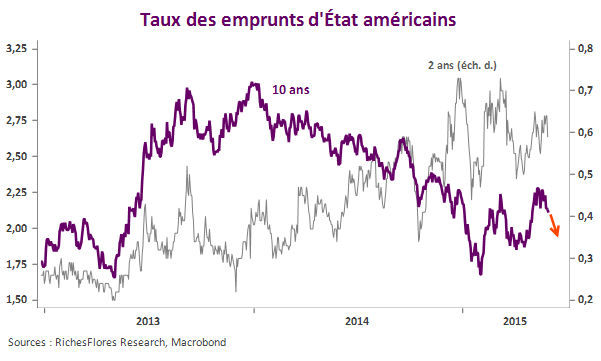

3- Enfin, l’évacuation vraisemblable des anticipations de hausse des taux de la Fed d’ici la fin de l’année devrait ouvrir la voie à un nouveau repli des rendements de l’ensemble de la courbe des taux américains au cours des prochaines semaines.

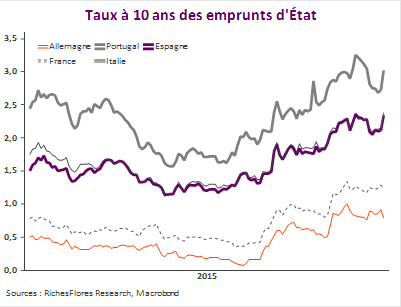

L’ensemble plaide en faveur d’un tassement renouvelé des anticipations d’inflation, que pourrait accompagner un léger repli des taux réels qui, dans le contexte actuel, devrait se solder par un nouveau regain des marchés souverains directeurs. La baisse des taux longs anticipée dans notre scénario devient dès lors de plus en plus probable et susceptible de se faire plus rapidement qu’anticipé. Ce mouvement devrait concerner les Etats-Unis, l’Allemagne et vraisemblablement la France, ainsi que le Japon et permettre de limiter la casse dans les pays du sud de l’Europe frappés par l’onde de choc de la crise grecque, tant que le sort de la Grèce en tant que membre de la zone euro n’est pas décidé.