Dans un contexte comme l’actuel il y a deux types de réactions. La première, majoritaire dans un premier temps, consiste à observer la correction du marché comme une opportunité d’achat, une respiration bienvenue pour tous ceux qui n’auraient pas su profiter du mouvement haussier de ces dernières semaines. Ces premiers appuieront leurs recommandations sur l’effet imparable de l’injection massive de liquidités par les banques centrales sur les flux acheteurs, sur l’exagération des craintes relatives à la situation économique présente et sur les effets positifs encore à venir de la reprise de l’activité en zone euro. La deuxième catégorie, traditionnellement moins représentée après des phases de hausse exceptionnelle des marchés, tend à interpréter de tels mouvements comme un coup d’arrêt sinon définitif du moins suffisamment marqué pour justifier de se protéger d’une correction potentiellement durable. Nous faisons partie de ce dernier clan, ceci pour trois raisons essentielles.

Archives par catégories : STRATEGIE D’INVESTISSEMENT

Stratégie d’investissement sur les différentes classes d’actifs

DAX, de la consolidation à la correction

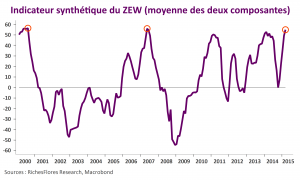

Depuis notre avertissement du 13 mars sur une consolidation vraisemblable du DAX, (voir « L’indice Zew sonne-t-il la fin de la partie pour le Dax ? ») l’indice phare des valeurs allemandes a d’abord fait du sur-place pendant quatre semaines autour de ses plus hauts niveaux avant d’entamer ces derniers jours une période plus chahutée au cours de laquelle il s’est replié de quelques 5 %. À en juger par le momentum des indicateurs économiques de ces dernières semaines, le risque que la consolidation en cours se transforme en correction semble dorénavant élevé.

Le propre d’une bulle est de gonfler…

À en juger par l’expérience du quantitative easing de la Fed, c’est une progression de 50 % des indices européens que pourrait impulser la politique de rachats d’actifs mise en place par la BCE le 22 janvier dernier. Une telle hausse n’aurait, bien entendu, aucun fondement économique, répondant uniquement à une logique de flux de liquidités abondamment présentes sur les marchés aujourd’hui. Il s’agirait donc bien d’une bulle au sens propre du terme. Les économistes peuvent-ils l’empêcher ?

Consolidation du Dax, les suggestions sectorielles du Zew

Dans la suite du document publié en début de semaine « L’indice Zew sonne-t-il la fin de la partie pour le Dax ? », dans lequel nous concluions à une consolidation vraisemblable de l’indice phare des valeurs allemandes dans un futur proche, nous poursuivons aujourd’hui avec l’analyse sectorielle des informations délivrées par le ZEW (Centre de Recherche Économique Européen, situé à Mannheim, en Allemagne). Dans une optique de consolidation du marché allemand, trois conclusions sont suggérées par cette approche :

- il serait sans doute précoce de se délester des secteurs jusqu’alors les plus performants : auto et chimie en particulier, et l’industrie dans une moindre mesure ;

- il semblerait plus judicieux, en revanche, de s’alléger des valeurs de l’assurance et des télécommunications dont le rebond récent est largement déconnecté de ce que suggèrent les indications du ZEW, voire des bancaires ;

- et de renforcer son exposition aux délaissés que sont notamment les valeurs du commerce, en se gardant, toutefois, d’aller jusqu’aux utilities pour lesquelles les vents ne sont décidément pas porteurs.

L’indice ZEW sonne-t-il la fin de la partie pour le DAX ?

Après avoir performé comme ils l’ont fait depuis le début de l’année, les marchés peuvent se montrer susceptibles. La réaction à l’enquête ZEW publiée ce matin est-elle à mettre sur le front d’une hyper-irritabilité sans conséquence ou faut-il au contraire y porter attention ?

Changement de décor

Les signes d’amélioration de l’activité s’accumulent en zone euro et force est de constater que les choses vont vite ! Au stade où nous en sommes les bonnes surprises ne devraient pas nous quitter de sitôt compte-tenu des enchaînements positifs que devrait produire, au moins tout au long du premier semestre, le regain de la demande en cours. Alors que le QE de la BCE n’a pas encore commencé, notre objectif sur l’Euro Stoxx 50, tout juste atteint cette semaine, doit-il être rehaussé et, dans le cas contraire, d’où pourraient venir les freins à l’embellie en cours ?

Le bas niveau des taux longs oblige à une vigilance accrue, d’où pourraient venir les risques ?

Aux niveaux présents de taux d’intérêt à long terme, les risques de mauvaise surprise sont assez largement déséquilibrés sur les marchés obligataires internationaux. Que les taux longs continuent à refluer ne devrait plus guère surprendre. Après deux années de tendances largement à contrepied des anticipations et dans le contexte présent d’assouplissement monétaire quasi-généralisé, les esprits sont préparés à cette éventualité. C’est ainsi, paradoxalement, d’une remontée impromptue sur certains marchés que pourraient venir les mouvements les plus inattendus. Il suffirait en effet que les taux reviennent sur les niveaux qui étaient les leurs il n’y a que trois mois pour provoquer d’importantes pertes en capital à leurs détenteurs.

Quels sont les principales sources de risques identifiables aujourd’hui ?

Scénario 2015. 3 – L’allocation d’actifs en mode zéro inflation

Télécharger : Le document 3 Le document 2 Le document 1

Depuis la première publication de notre série de trois articles sur le scénario 2015, il y a deux semaines, les marchés financiers n’ont guère connu de répit. L’Eurostoxx a bondi de quelques 8,5 %, le MIB italien s’est envolé de plus de 11%, l’indice suisse s’est replié de 9 % ; la valeur moyenne de l’euro s’est affaissée de 5 % quand le franc suisse s’est apprécié de 16 %…

Conséquence d’une très grande complexité de l’environnement économique et financier sur fond d’hyper abondance de liquidités, la nervosité ne semble pas prête de nous quitter. Car, si la simultanéité de la chute des prix du pétrole, de l’euro et de l’inflation mondiale est indiscutablement porteuse d’espoirs, notamment dans le cas de la zone euro, les signes de fatigue du marché américain et l’instabilité grandissante des marchés des changes internationaux ne sont pas engageants.

Dès lors, si l’abondance de liquidités entretient l’appétit pour le risque, il faudra une certaine agilité pour passer entre les portes de saloons que les déplacements intempestifs des flux ne manqueront pas d’huiler.

Points clés de notre stratégie d’investissement

- L’euro stoxx franchit le cap de 3 550 points rapidement, s’essouffle ensuite

- Les facteurs de fragilité se multiplient aux États-Unis

- L’instabilité des pays émergents tire les indices mondiaux à la baisse

- Le marché européen surperforme – préférence pour les valeurs « domestiques », prudence sur les industrielles, réticence persistante sur les valeurs bancaires

- Le pétrole approche ses points bas mais ne remonte que lentement

- Les risques déflationnistes perdurent au moins jusqu’en milieu d’année

- La Fed ne remonte pas ses taux en 2015

- Les taux d’intérêt refluent partout, les spreads européens se resserrent

- L’euro se stabilise au-dessus de 1,15 USD