L’annonce de la nomination de Theresa May au poste de Premier Ministre en Grande-Bretagne est une première étape vers une nécessaire clarification et, en ce sens, une bonne nouvelle.

Quelles que soient les incertitudes, encore nombreuses, sur ce qui suivra, le remplacement de David Cameron dans un délai beaucoup plus court que prévu permet de tourner la page d’une des suites particulièrement préoccupantes du référendum qu’a été la cacophonie politique britannique depuis le 24 juin.

Par ailleurs, la détermination de Theresa May rassure. Mieux vaut, en effet, pour mener à bien le processus du Brexit une personne ferme et clairvoyante, qu’elle a le mieux incarné ces derniers jours.

Les négociations risquent de prendre du temps à s’ouvrir avec l’UE, l’enclenchement de l’article 50 du traité de Lisbonne n’étant pas prévue avant la fin de l’année. D’ici là, néanmoins, le plus probable est que Theresa May précise ses intentions et sa stratégie.

Cette première étape devrait contribuer à donner des points d’ancrage, jusqu’alors crucialement manquants.

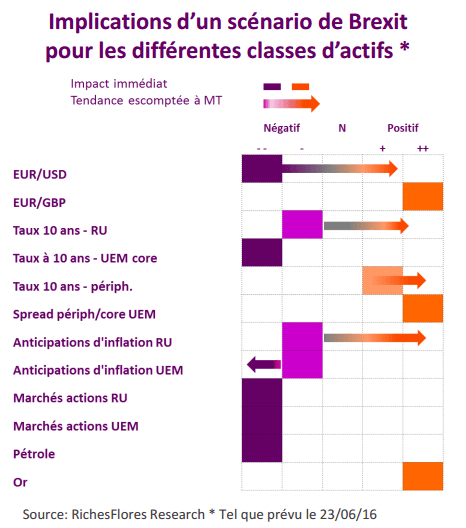

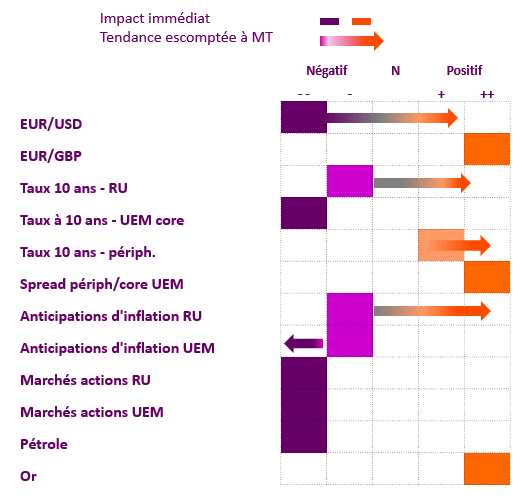

L’annonce d’aujourd’hui est, au total, une bonne nouvelle, susceptible dans le contexte de ces derniers jours d’avoir une portée significative sur les actifs internationaux.

Si le regain d’optimisme à la suite du rapport sur l’emploi américain semble largement démesuré (voir à ce sujet Emploi américain : verdict le mois prochain), l’envolée du S&P au-dessus de ses points hauts historiques aujourd’hui ouvre la voie à un regain de confiance que les développements britanniques viennent incontestablement consolider.

Ces éléments réunis sont, dans l’ensemble, porteurs et devraient se concrétiser par un regain d’appétit pour le risque.

Si notre analyse de moyen terme du cycle des marchés mondiaux n’a pas changé, il y a dans les développements de ces derniers jours de quoi rassurer et permettre une récupération temporaire des marchés (sans oublier le Nikkei, soulagé par la dissipation des facteurs d’appréciation du yen).

Nous surveillerons particulièrement dans ce contexte :

– les premières déclarations de Theresa May et les réponses européennes à ce qui ressemble déjà à des propositions sur une version « soft » du Brexit.

– l’évolution de la situation en Ecosse

– les développements autour du dossier épineux des banques italiennes ainsi que ceux autour des sanctions de la Commission européenne à l’égard de l’Espagne et le Portugal (décision demain)

– enfin les statistiques américaines et l’évolution des anticipations d’inflation auxquelles la Fed restera très attentive.