Télécharger l’article

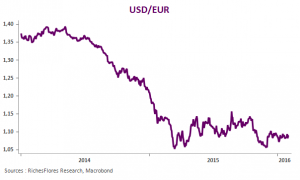

Certains attendaient du G20 une concertation des grands argentiers pour sauver l’économie mondiale de la mauvaise passe qu’elle traverse, pensant que les décisions de la BCE puis de la Fed au cours des semaines qui suivirent pouvaient, même, avoir été pensées en ce sens. L’illusion n’aura que peu duré, ce qui pouvait en subsister finissant par être balayé par les minutes du dernier FOMC publiées cette semaine. De ces dernières, il ressort clairement, en effet, que le changement de stratégie opéré par la Fed (voir à ce sujet « les certitudes de la Fed, ébranlées ») a certainement beaucoup plus à voir avec la montée de ses inquiétudes sur l’économie américaine qu’avec un quelconque souci de bienveillance à l’égard du reste du monde. En d’autres termes la Fed revient à l’offensive, dissimulant mal son objectif premier : faire refluer le dollar. De fait le billet vert a déjà bien décroché. Avec un repli de 3,2 % au mois de mars, il affiche sa plus forte baisse depuis fin 2010. Amorcé depuis le début de l’année, le mouvement n’est sans doute pas terminé si, comme le laisse entendre la Fed, l’heure n’est plus à envisager de relever le niveau de ses taux directeurs.

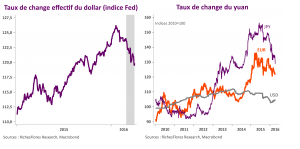

La bataille des changes est donc relancée, au grand dam des grands exportateurs du reste du monde : Japon, Corée, Allemagne, en particulier. La BOJ et la BCE auront-elles le pouvoir de contrer le mouvement d’appréciation de leurs devises respectives ? Comment cette bataille rangée peut-elle évoluer et quelles peuvent être ses implications sur les grandes économies développées et émergentes ? Difficile de le dire. C’est pourtant sur ce terrain que semble devoir se jouer la prochaine partie économique mondiale.

Sommaire :

- Les banques centrales à couteaux tirés

- Du scénario du gagnant-gagnant…

- … Au scénario du tous-perdants