Dans la partie de son communiqué consacrée aux développements économiques depuis sa dernière réunion de septembre, la Fed aura bien du mal à trouver de quoi rosir le tableau d’une économie américaine en proie à un risque de plus en plus grand de récession. Mentionnera-t-elle cet état de fait ? C’est peu probable mais, s’agissant de l’appréciation portée sur l’évolution de la balance des risques assortis aux perspectives américaines, nul doute que celle-ci penche de plus en plus nettement du côté négatif. Revenons sur les principaux traits de la conjoncture qui traditionnellement figurent dans le communiqué du FOMC :

- L’activité industrielle a continué à se détériorer. Seront mentionnées ici les retombées négatives de la chute de l’activité dans le secteur énergétique et le contrecoup de la hausse du taux de change du dollar sur fond d’un environnement international difficile.

- L’activité des services a plutôt bien résisté et s’est développée plus solidement depuis le début de l’été mais le momentum de la croissance s’y est tassé ces derniers temps, du fait principalement de deux raisons :

- Le resserrement des marges des entreprises

- Une relative frilosité des consommateurs malgré les retombées positives de la baisse des prix de l’énergie.

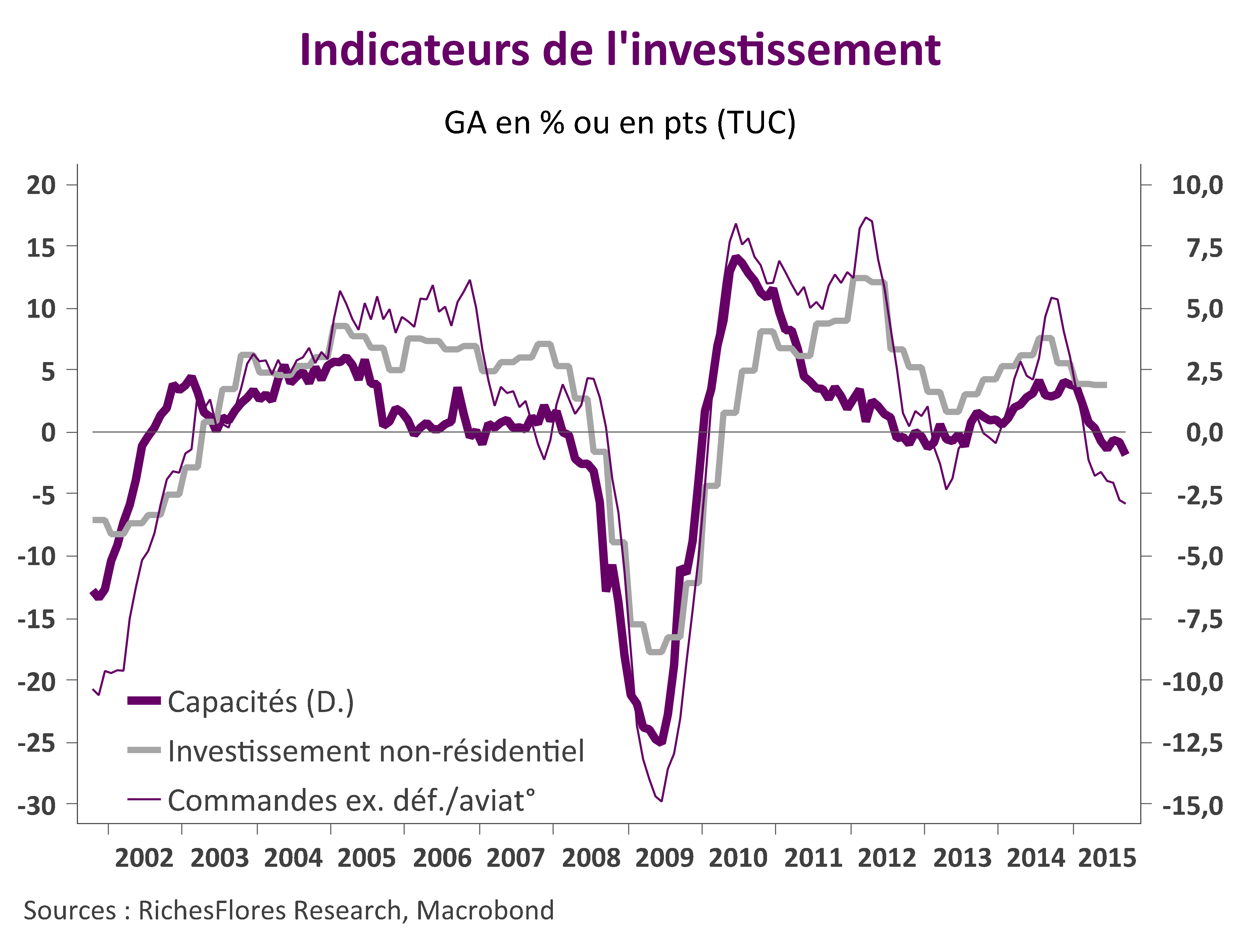

- L’ensemble a pesé sur les dépenses d’investissement dont on peut légitimement anticiper une contraction ces derniers mois, en bonne partie liée à l’impact négatif du secteur énergétique sur les dépenses d’équipement et, plus généralement, à la baisse du degré de d’utilisation des capacités productives.

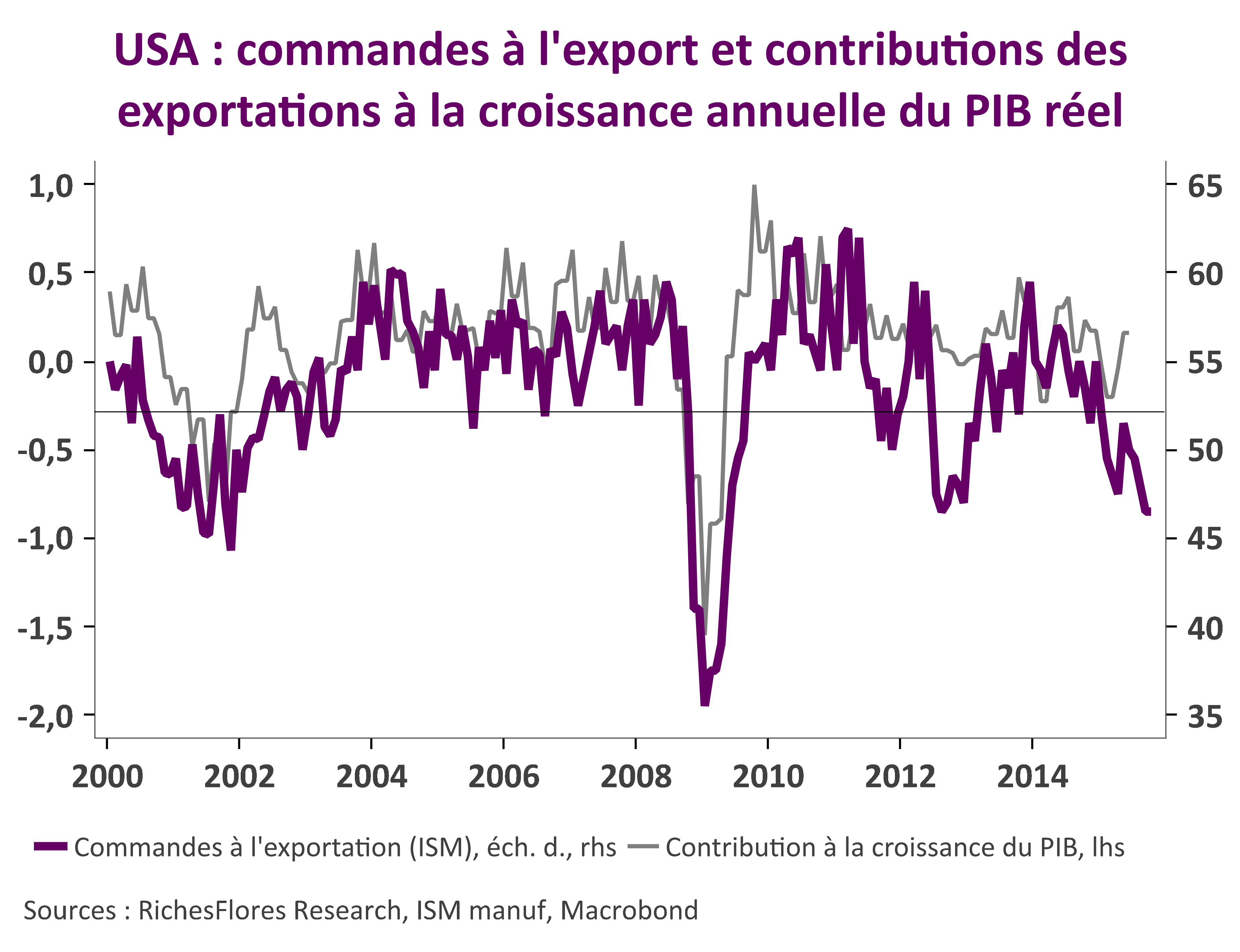

- Enfin, les exportations américaines ont souffert des effets combinés de la hausse du taux de change et d’une demande internationale ralentie, notamment impactée par la situation des pays émergents.

Au total, la Fed communiquera vraisemblablement sur un net ralentissement de la croissance au troisième trimestre, période durant laquelle le rythme de hausse du PIB devrait avoir été divisé par deux par rapport au deuxième trimestre.

Son appréciation sur les deux piliers de sa fonction de réaction, le taux de chômage et l’inflation, ne devrait pas aller à contre sens.

- Nul doute que les déceptions sur le front des créations d’emplois seront soulignées par la Fed pour justifier sa prudence passée, d’autant que bon nombre des indicateurs suivis pour jauger de l’amélioration des conditions du marché du travail se sont également retournées dans le courant de l’été.

- Quant à l’inflation, les derniers développements renforcent assez clairement sa communication du mois de septembre, à savoir : les risques sont à la baisse. Difficile en effet de trouver dans le détail des données sur l’environnement de prix de quelconques raisons d’inquiétudes, au-delà des loyers qui, pour l’instant, n’ont aucun effet de diffusion sur le reste de l’économie ou les salaires.

On voit mal dès lors comment la Fed pourrait maintenir ses guidances sur les développements à venir en matière de politique monétaire, notamment sur l’éventualité d’une hausse des taux d’ici la fin de l’année, soit dans six semaines. La question est donc, davantage, sur la manière dont elle évacuera ce scénario malencontreusement martelé depuis le printemps sans se discréditer et sans risquer de créer un nouveau vent de panique sur les marchés financiers.