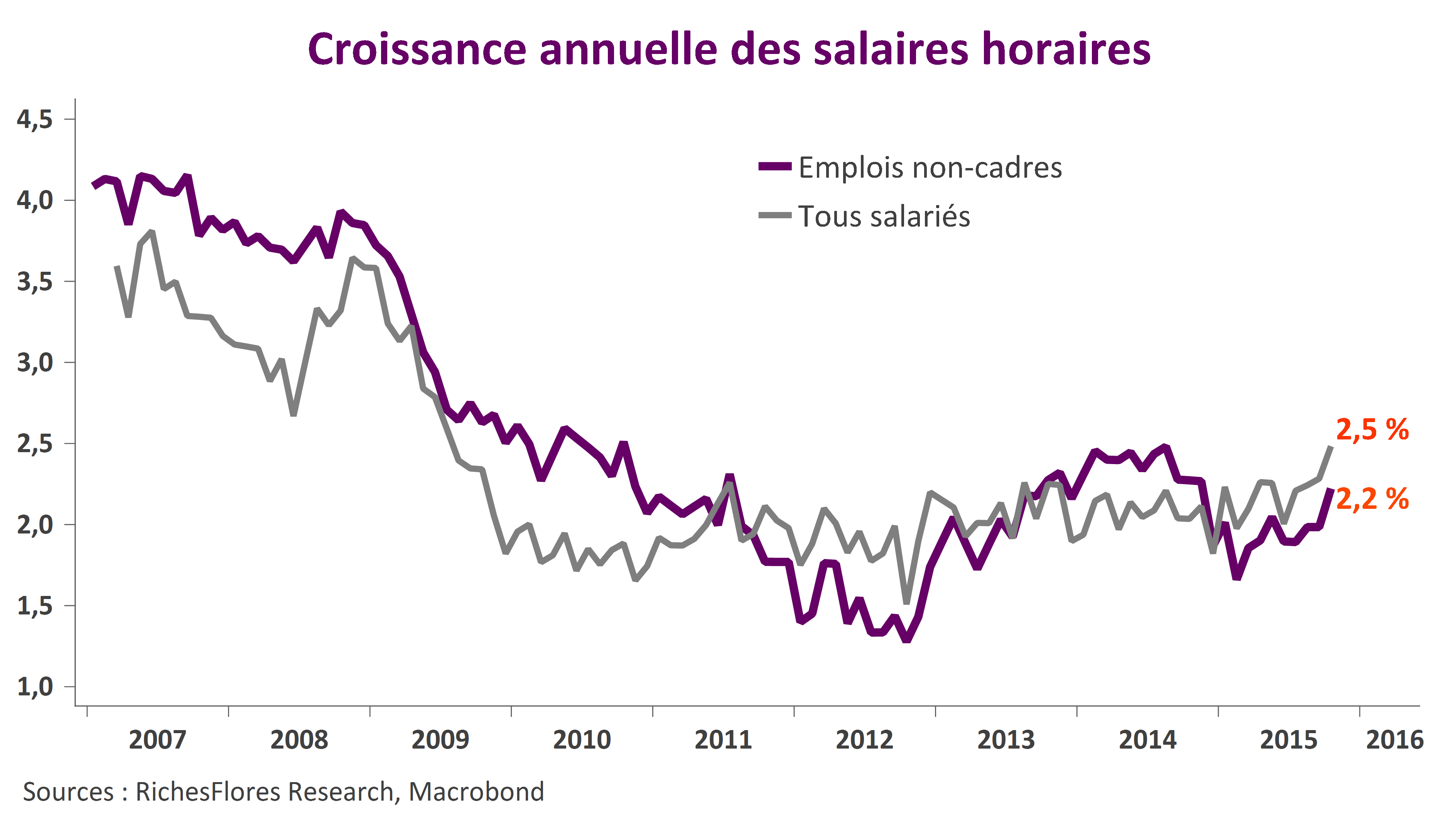

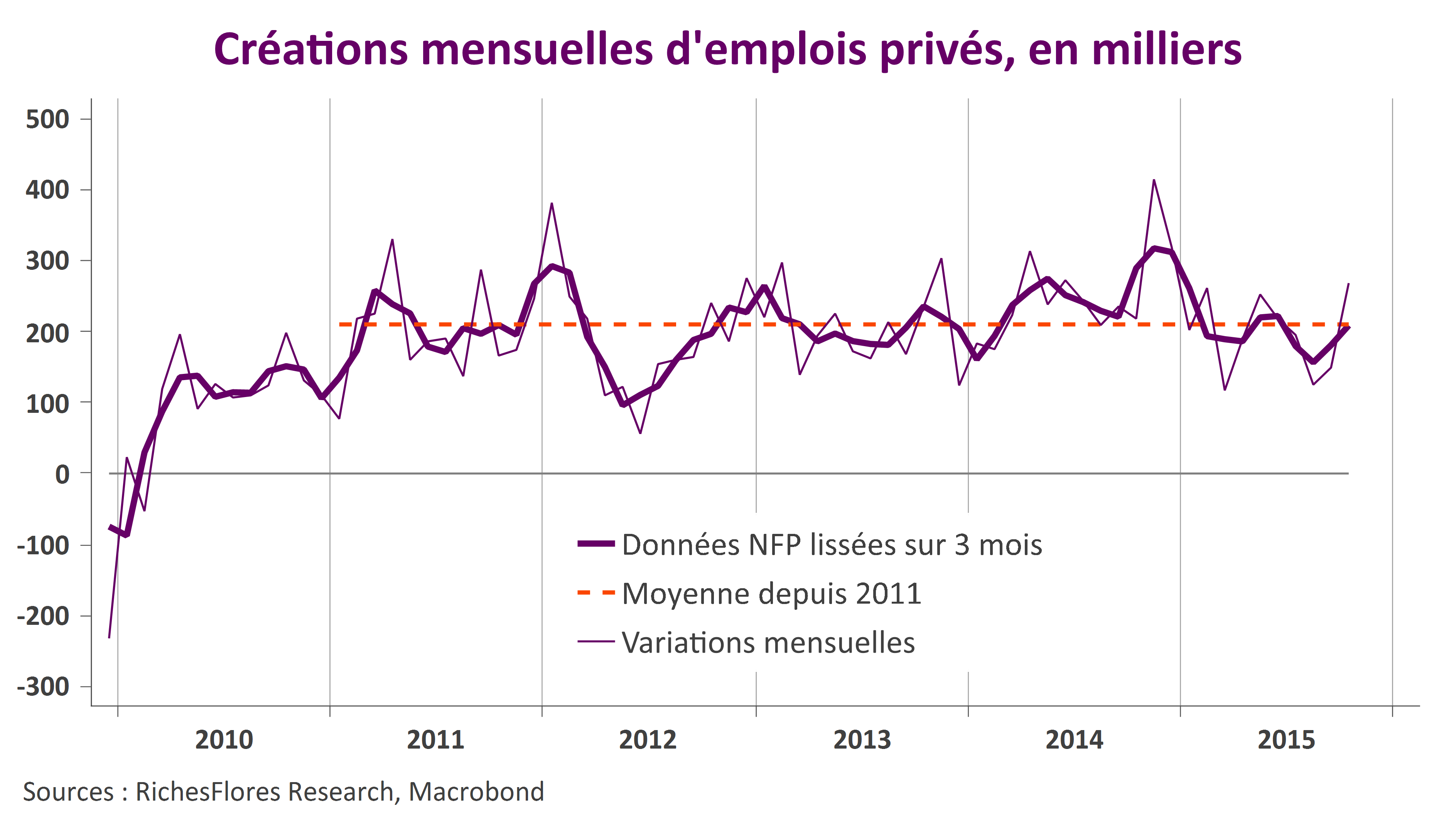

Avec 271 000 emplois créés en octobre, un nouveau repli de chômage à 5 % (contre 5,1%) et une accélération des salaires de 0,4 %, soit 2,5 % sur un an, la voie se dégage pour Janet Yellen qui devrait être confortée dans sa stratégie de remontée des taux directeurs en décembre.

Les répliques des marchés à ce changement de décor pourraient être marquées, plusieurs mouvements sont à attendre :

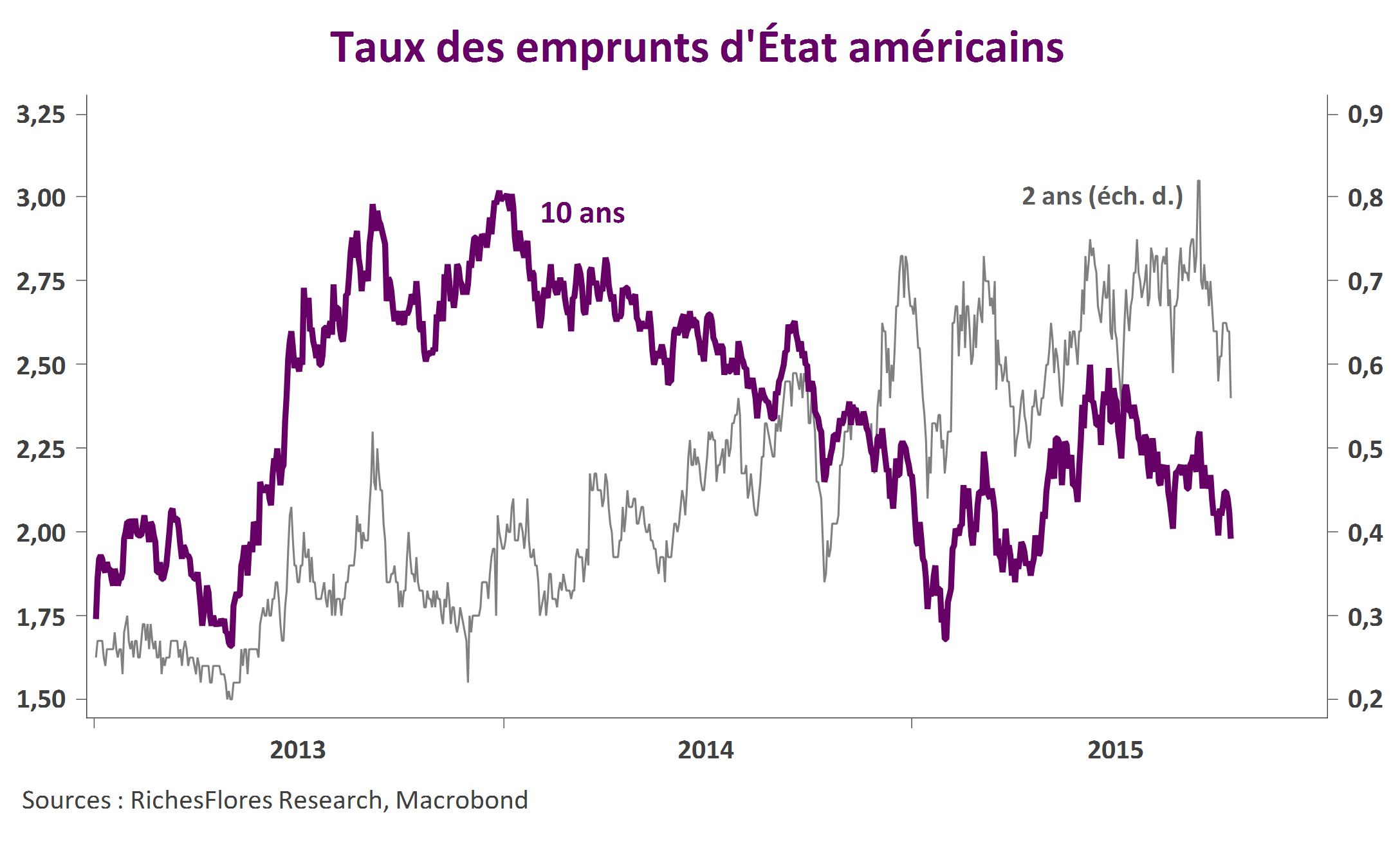

- Une remontée accélérée des taux longs, le rendement des T-Bonds à dix ans, remonté à 2,30 % dès la publication du rapport sur l’emploi, pourrait grimper sans tarder vers 2,50%, voire au-delà si les données à venir confortent l’idée d’un mouvement durable de hausse des taux.

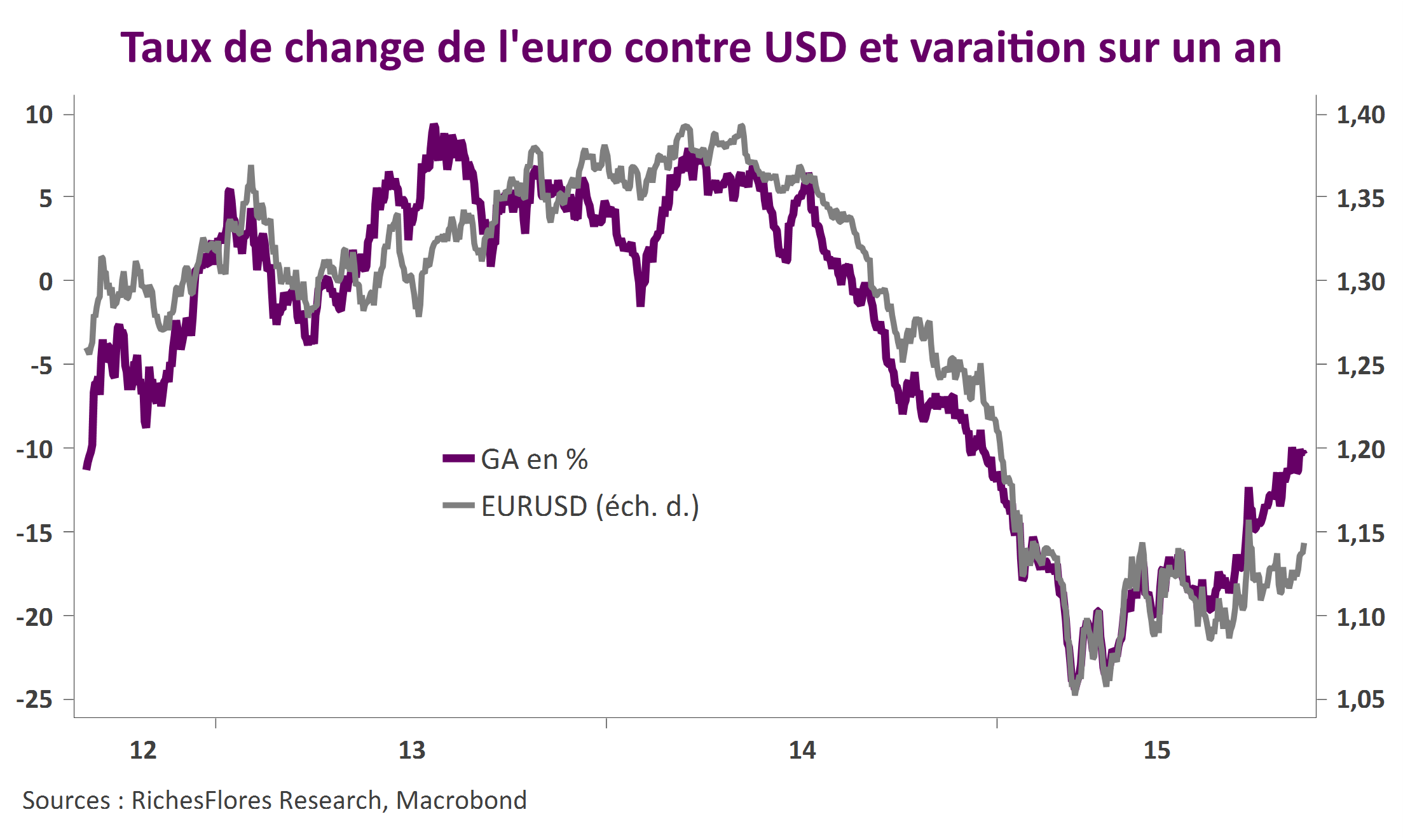

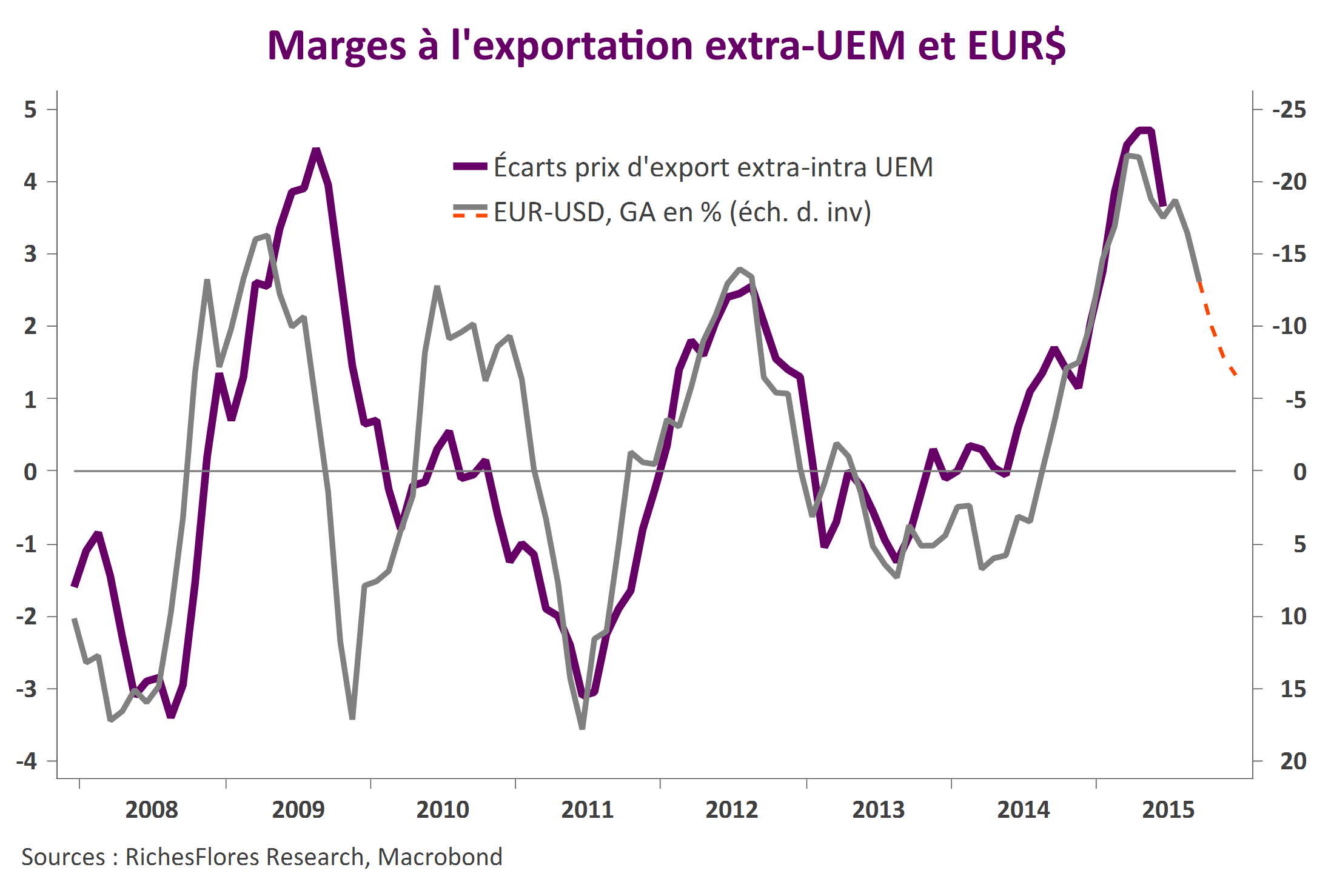

- Une accélération du mouvement d’appréciation du dollar à l’égard des devises des pays développés, l’euro et le yen notamment compte-tenu du creusement des écarts de politique monétaire.

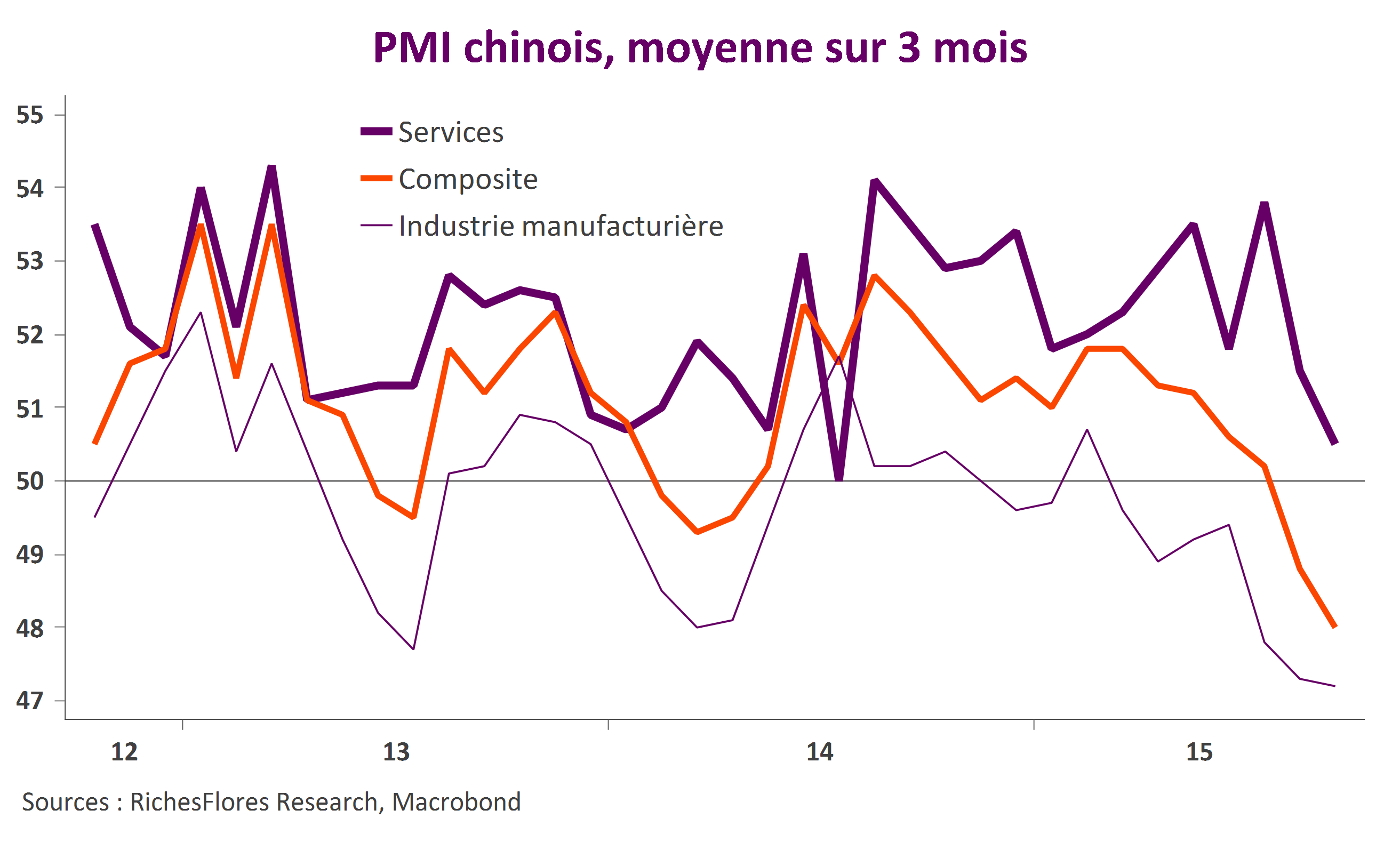

- Un nouveau repli des prix des matières premières, les attentes en matière de demande étant peu susceptibles d’être modifiées tant que les nouvelles en provenance de Chine ne seront pas plus encourageantes tandis que la hausse des taux risque de créer des flux sortants sur ces actifs (pétrole, et or notamment)

- L’impact sur les marchés d’actions est plus complexe, tiraillés entre la bonne nouvelle d’une économie américaine plus solide et les craintes de fin de cycle que risque de susciter l’enclenchement du cycle de hausse des taux, les marchés américains risquent de répliquer négativement avec pour effet de contenir l’impact positif de la chute de l’euro sur le marché européen.

L’horizon est toutefois loin d’être dégagé. À chaud, ce changement suscite au moins trois questions susceptibles de tarauder les marchés dans les jours à venir :

- Quid de la décision de la BCE s’élargir son quantitative easing dans un contexte de repli d’ores et déjà substantiel de l’euro ?

- Quid des pays producteurs de matières premières susceptibles d’être doublement chahutés par un repli des cours sur fond, qui plus est, de hausse du dollar ?

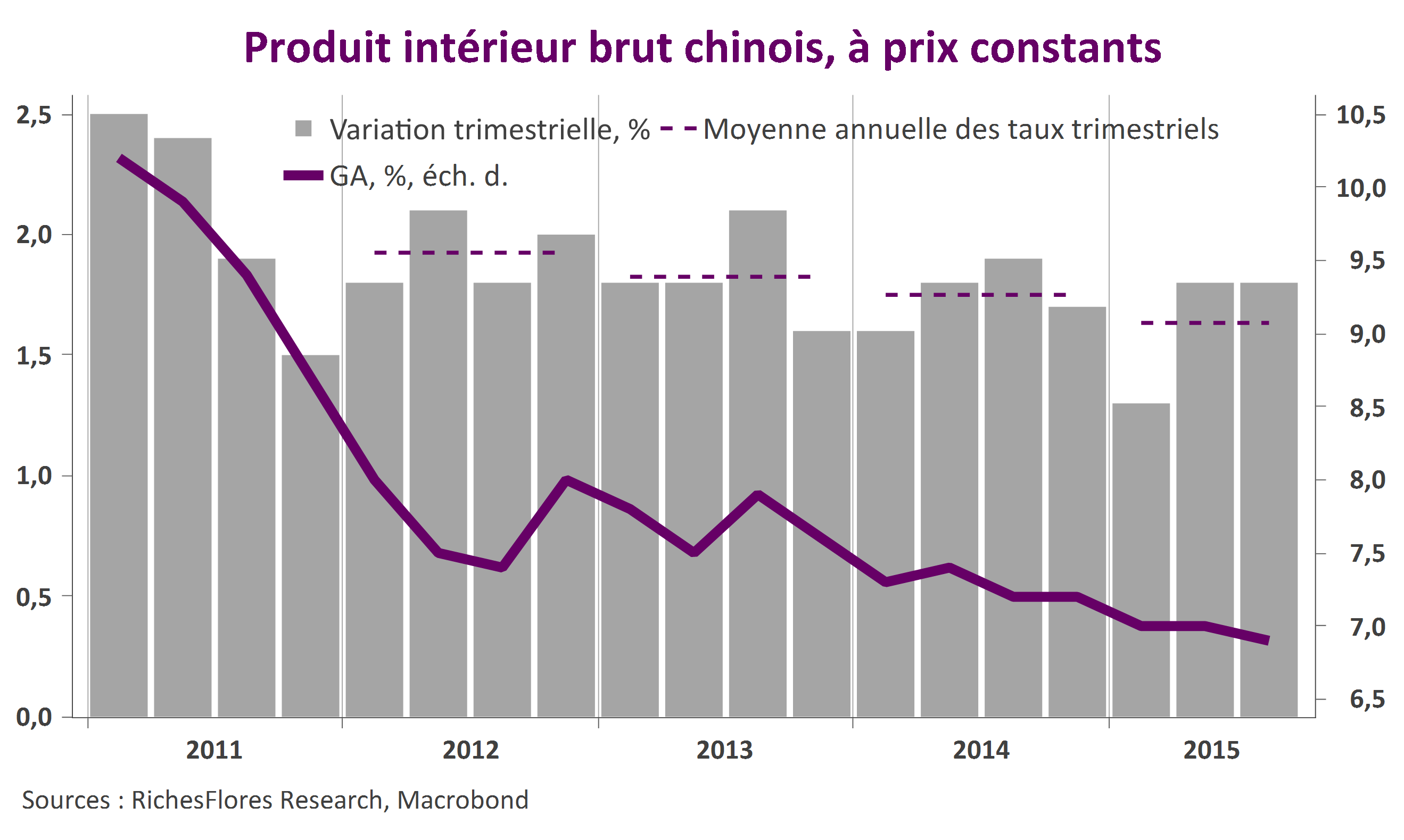

- Quid des pays dont le taux de change est encore arrimé au dollar (la Chine) quant à leur capacité à faire face à une appréciation de leur taux de change ?

Auxquelles nous ajouterons nos doutes quant à la capacité de l’économie américaine à faire face au double choc d’une remontée additionnelle du dollar et des taux à long terme…