La frontière est souvent floue entre ce qui fait de phénomènes correctifs de marchés une bonne ou une mauvaise nouvelle. La baisse de l’euro est-elle en train de franchir ce seuil ? Considérée dans un premier temps comme une correction bienvenue, la chute de la devise européenne suscite aujourd’hui plus d’inquiétudes que de satisfactions à travers le monde. Quels sont les principaux risques qu’elle colporte et qui pourraient justifier un coup d’arrêt de la Fed ?

Archives par catégories : HEBDO

Le billet hebdomadaire

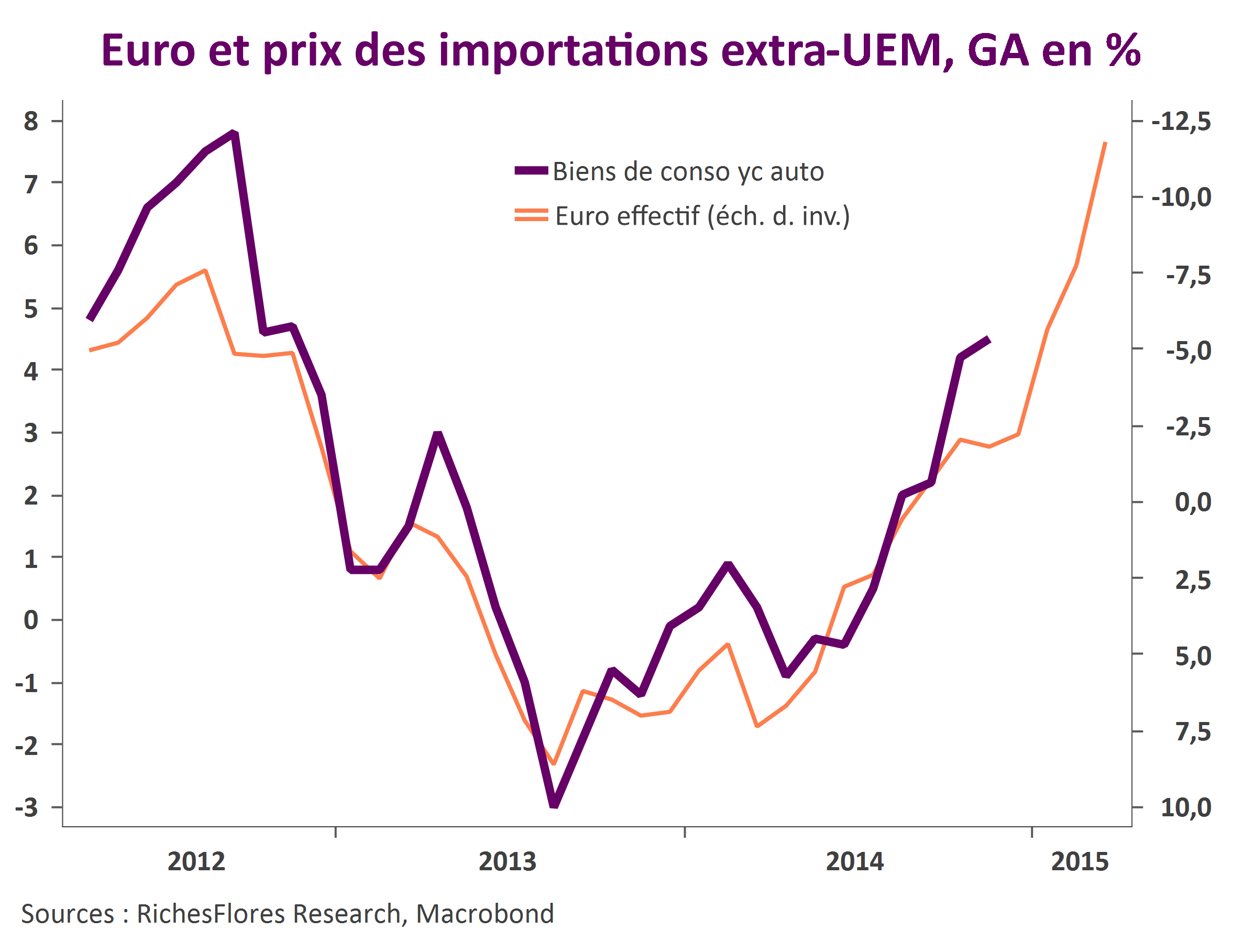

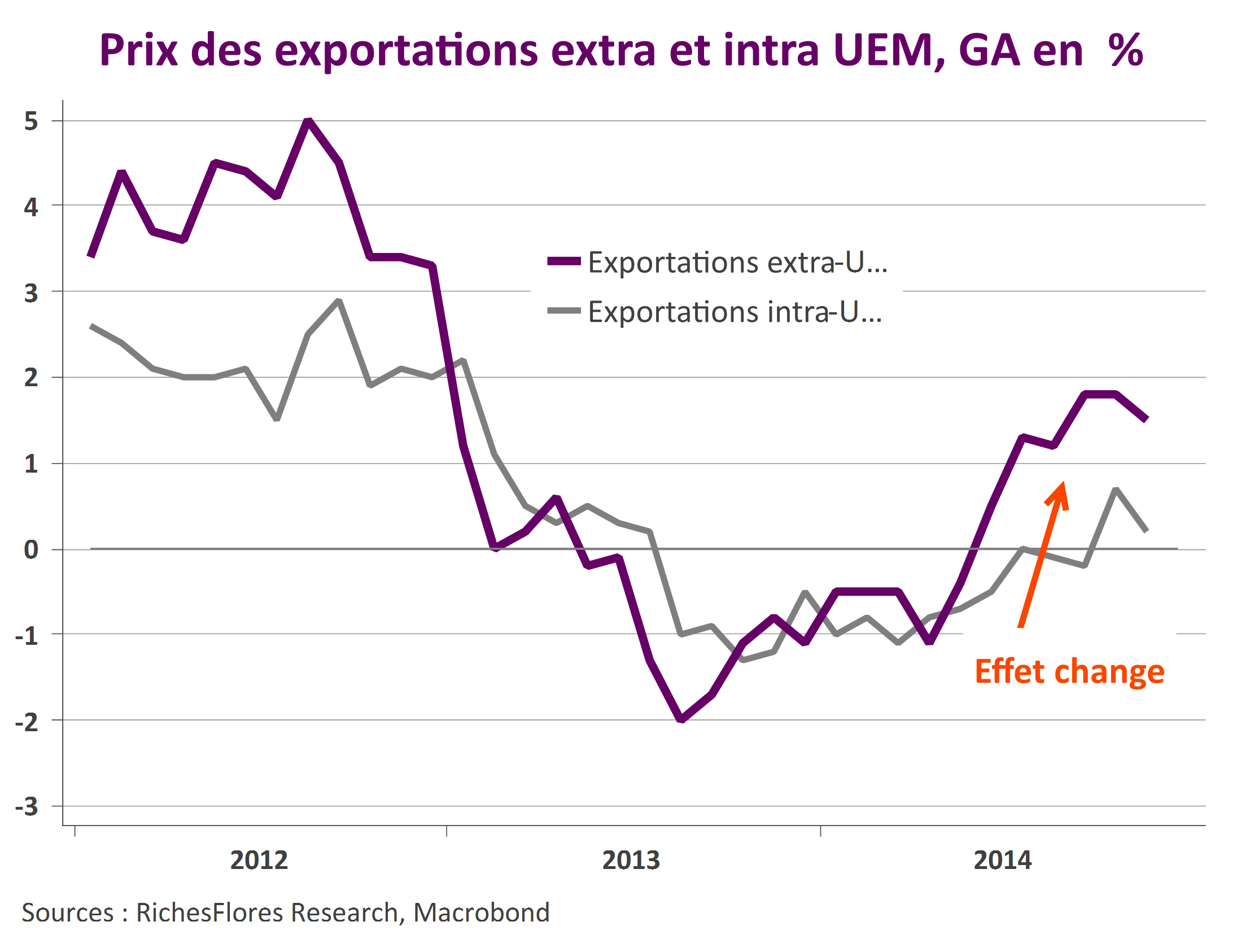

Premiers effets de la chute de l’euro : net gonflement des marges, pas des volumes

La chute de l’euro au cours des douze derniers mois est parmi les plus importantes enregistrées par la monnaie unique depuis son introduction. Vis-à-vis du seul dollar américain, l’euro a perdu plus de 20% quand sa valeur moyenne à l’égard d’un panier de 38 devises partenaires a chuté de plus de 10%. Malgré un niveau encore très supérieur à ses points bas du début des années 2000, les implications d’un tel mouvement sont potentiellement considérables, susceptibles d’influencer la conjoncture économique à de nombreux égards. Que lit-on de ses premiers résultats, que peut-on attendre de ses effets à venir et quelles sont les questions encore en suspens ?

Changement de décor

Les signes d’amélioration de l’activité s’accumulent en zone euro et force est de constater que les choses vont vite ! Au stade où nous en sommes les bonnes surprises ne devraient pas nous quitter de sitôt compte-tenu des enchaînements positifs que devrait produire, au moins tout au long du premier semestre, le regain de la demande en cours. Alors que le QE de la BCE n’a pas encore commencé, notre objectif sur l’Euro Stoxx 50, tout juste atteint cette semaine, doit-il être rehaussé et, dans le cas contraire, d’où pourraient venir les freins à l’embellie en cours ?

France : patience requise

La croissance de 0,1 % du PIB français du quatrième trimestre est décevante, ceci d’autant plus que l’Allemagne affiche une belle performance inattendue de 0,7 % au cours de la même période. Le chiffre n’est toutefois guère surprenant à en juger par les indicateurs médiocres de la fin de l’année dernière. L’amélioration qui, aujourd’hui, permet d’envisager un ressaisissement de la croissance est encore très récente et il faudra attendre les données du premier trimestre pour en voir la traduction en termes de croissance du PIB. Nous restons confiants sur notre prévision d’une croissance de 1,2 % en moyenne cette année.

Le bas niveau des taux longs oblige à une vigilance accrue, d’où pourraient venir les risques ?

Aux niveaux présents de taux d’intérêt à long terme, les risques de mauvaise surprise sont assez largement déséquilibrés sur les marchés obligataires internationaux. Que les taux longs continuent à refluer ne devrait plus guère surprendre. Après deux années de tendances largement à contrepied des anticipations et dans le contexte présent d’assouplissement monétaire quasi-généralisé, les esprits sont préparés à cette éventualité. C’est ainsi, paradoxalement, d’une remontée impromptue sur certains marchés que pourraient venir les mouvements les plus inattendus. Il suffirait en effet que les taux reviennent sur les niveaux qui étaient les leurs il n’y a que trois mois pour provoquer d’importantes pertes en capital à leurs détenteurs.

Quels sont les principales sources de risques identifiables aujourd’hui ?

À vos amarres, les prochains sur la liste sont l’Australie, le Royaume-Uni, la Pologne et plus…

Dans le sillage de la chute des cours du pétrole, l’écrasement généralisé des taux d’inflation, à partir de niveaux déjà bas, sème la pagaille du côté des banques centrales. Depuis le début du mois de janvier, pas une des réunions régulières de leur comité respectif n’a pas donné lieu à une surprise ou à l’expression d’une rare indécision sur l’orientation monétaire à venir. La valse des taux de changes qui s’ensuit n’est pas propre à calmer le jeu. Les plus inquiets dégainent pour se prémunir contre une appréciation de leur devise susceptible d’accentuer le risque de déflation ; les moins prompts à changer leur fusil d’épaule mettent de l’eau dans leur vin… L’ensemble fait tache d’huile, se soldant, par un repli généralisé des taux d’intérêt et une rare instabilité sur les marchés des changes internationaux.

Dans un tel contexte, mieux vaut ne pas rater une réunion de comité monétaire, aussi lointaine soit-elle. La semaine prochaine six de celles-ci se tiendront : en Inde et en Australie, mardi, l’Inde ayant toutefois déjà procédé à une baisse surprise de ses taux directeurs par avance le 15 janvier, en Islande et en Pologne, mercredi, en Angleterre et en République Tchèque, jeudi….

Après l’heure, est-ce encore l’heure ?

« Il n’est jamais trop tard pour bien faire », ce dicton s’applique-t-il à la BCE ? En initiant début 2015 ce qu’elle aurait dû faire dès 2010 ou, au moins, en 2012, la Banque centrale européenne pourrait prendre plus de risques qu’il n’y paraît.

Le contexte a en effet bien changé depuis deux ans, en tout premier lieu en matière d’environnement de prix. Alors que la déflation menace aujourd’hui une très large proportion des pays de la planète, la baisse précipitée de l’euro pourrait avoir des conséquences fâcheuses sur les marchés des changes internationaux et se révéler, par ricochet, beaucoup moins avantageuse qu’attendu. On aurait tort, alors, de considérer qu’une action dont la tournure se rapproche de plus en plus de celle de la Fed aura les mêmes effets salvateurs.

MES, QE, euro… À quand la relance budgétaire et salariale ?

Rares ont été les devises face auxquelles l’euro a résisté après la déferlante déclenchée par la décision de la BNS, hier, de lever son action pour contenir la hausse du franc suisse contre la monnaie unique : réal brésilien, peso mexicain, roupie indienne, livre turque, rand sud-africain… toutes ont emboîté le pas aux dollars américain, canadien, australien, à la livre Sterling et au yen. Alors que le taux de change effectif de l’euro, bien que fragilisé, était resté relativement inerte à sa chute contre le billet vert ces derniers mois, la décision suisse semble avoir mis le feu aux poudres et être en mesure de précipiter un mouvement de baisse dorénavant beaucoup plus généralisé de la devise européenne. Qu’en penser ? Plusieurs interrogations viennent à l’esprit.