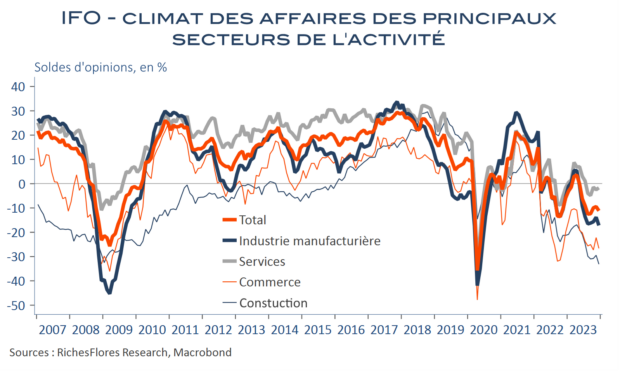

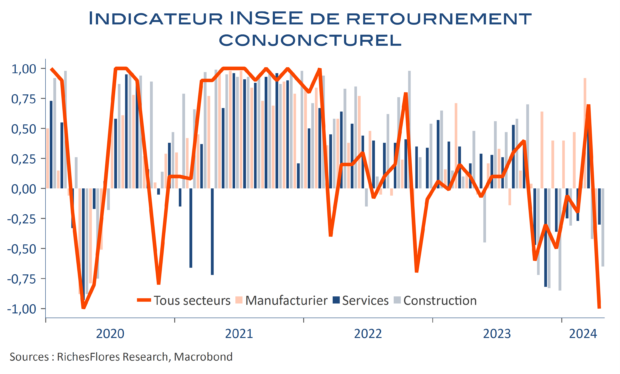

Avec une baisse d’un point, à 99, le climat des affaires composite en France a effacé en avril une bonne part de sa hausse de mars et est retombé en-dessous de sa moyenne de long terme. Si la dégradation industrielle de 3 points, à 100, due à la faiblesse de la demande notamment étrangère n’est pas une surprise après les mauvais PMI manufacturiers publiés plus tôt cette semaine, celle des services, du même tonneau, est plus surprenante. Ajoutés à la forte détérioration des retours en provenance de la construction, l’ensemble dresse un tableau préoccupant pour la conjoncture du deuxième trimestre en France avec un indicateur de retournement a son plus bas niveau depuis la première vague de Covid.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre