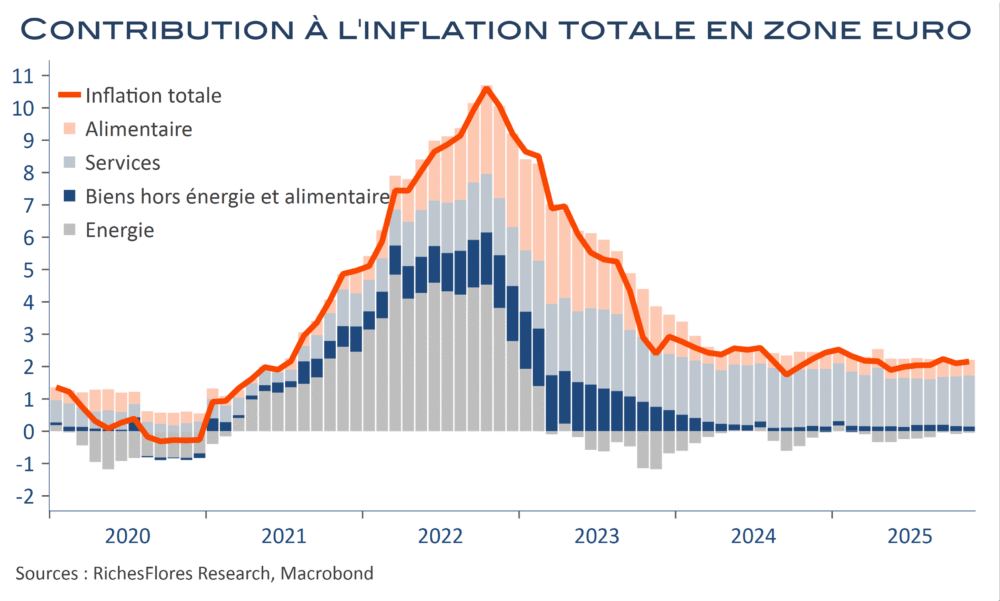

En première estimation, l’inflation de la zone euro du mois de novembre est ressortie à 2,2 %, légèrement supérieure aux 2,1 % du mois précédent, sous l’effet d’une accélération d’autant du taux d’inflation des services, de 3,4 % à 3,5 %. Les autres composantes ont peu ou pas évolué et s’annulent pour l’essentiel entre la moindre baisse des prix de l’énergie, de -0,9 % à -0,5 % et la légère décélération des prix des biens à 0,6 %, pour une inflation sous-jacente inchangée, à 2,4 %. Pas grand-chose à dire, donc, sur ce rapport, sinon que la décélération de l’inflation s’est interrompue depuis le début de l’année, en particulier du fait du rôle spécifique de l’Allemagne, seule parmi les grands pays de la région à enregistrer une hausse significative de son taux d’inflation harmonisé le mois dernier, de 2,3 % à 2,6 %, à l’origine de la remontée de l’ensemble de la région.