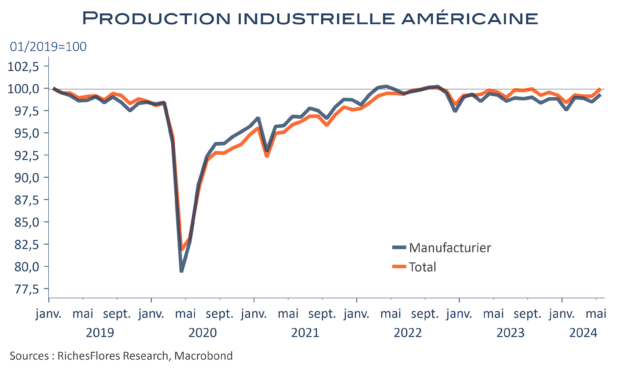

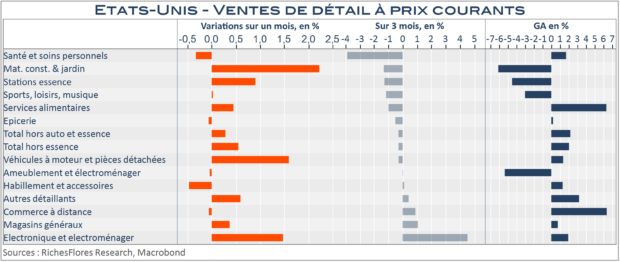

Après avoir stagné en avril, les ventes de détail à prix courants n’ont progressé que de 0,1 % d’un mois sur l’autre en mai. Un indice de plus du ralentissement de la croissance américaine, auquel les marchés ont réagi par un décrochage immédiat des taux à 10 ans de 5 points de base. Contredits, depuis, par les données de production industrielle, en hausse de 0,9 %, les marchés revoient légèrement leur copie. Bref, l’indécision suit son court.

Cette hyper-sensibilité des marchés à la moindre information économique est pour le moins ennuyeuse, créant une instabilité de plus en plus grande sans réel fondement. Car s’il est une réalité, c’est bien celle d’une stagnation à peu près littérale de l’activité industrielle depuis plus de deux ans, aux Etats-Unis comme dans la plupart des pays industrialisés, que les données américaines du mois de mai ne remettent pas en cause, surtout au vu des retours en provenance de la demande domestique. La Fed y verra-t-elle un message subliminal qui nous échappe ? On peut toujours l’imaginer mais sur le fond, néanmoins, rien de nouveau.