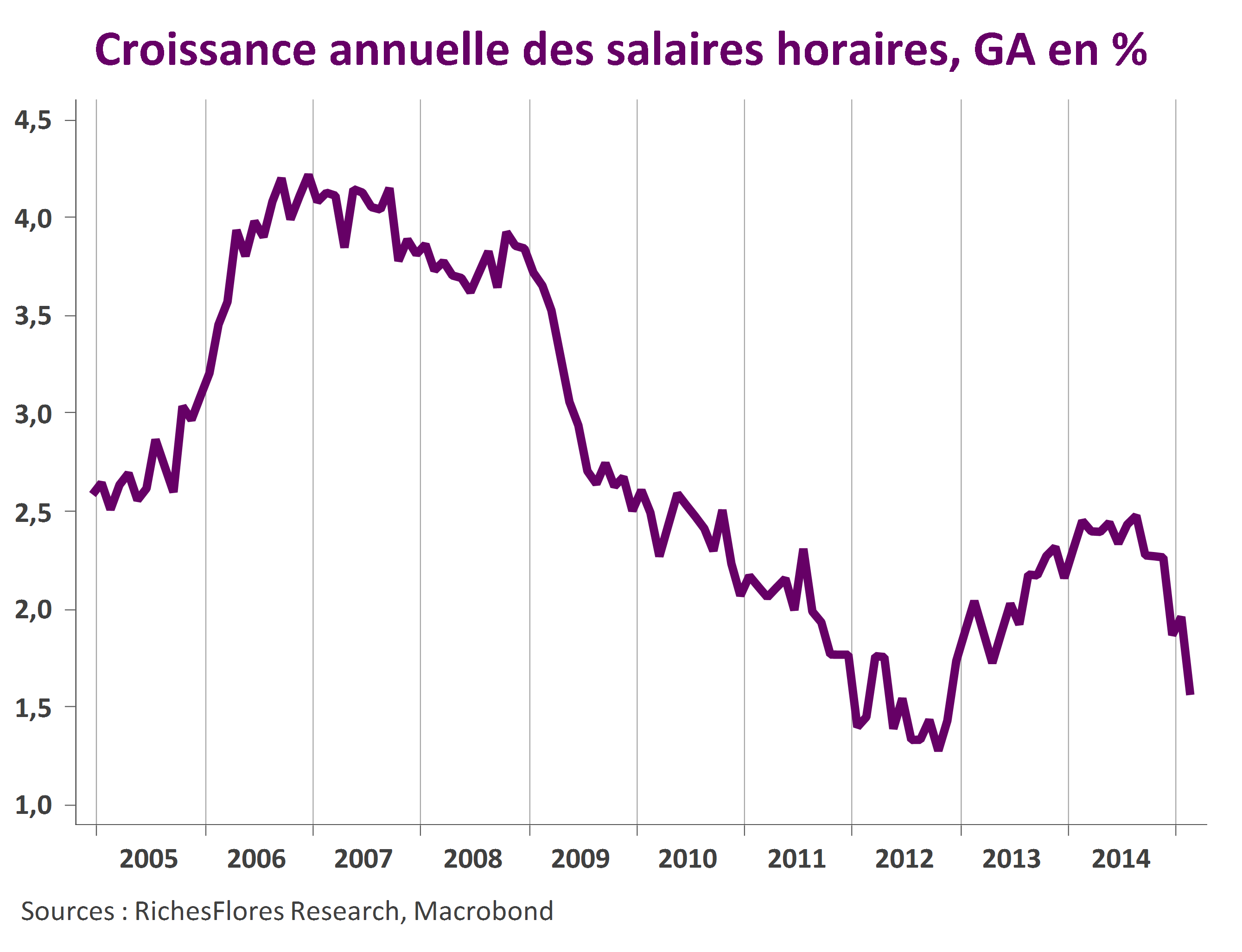

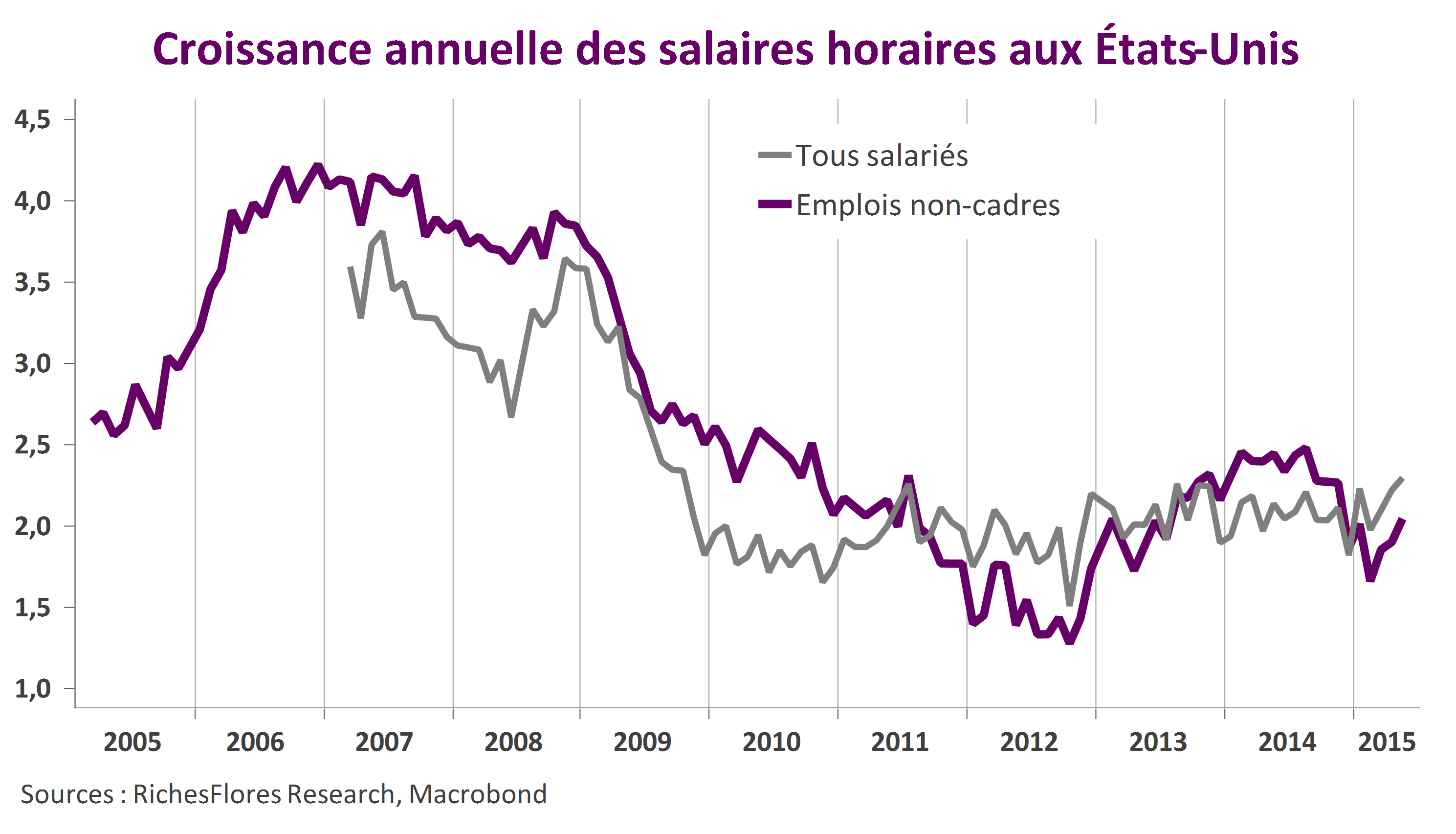

Avec 280 000 créations nettes d’emplois en mai, l’économie américaine a été plus généreuse que prévu. De fait, ni les indicateurs en provenance des entreprises, ni ceux en provenance des consommateurs ne laissaient prévoir cette amélioration. Par ailleurs, la croissance des salaires commence à s’accélérer, affichant une hausse annuelle de 2,3 % pour la première fois depuis 2009, notamment sous l’effet d’une hausse des rémunérations des postes peu qualifiés à 2 % en mai après un point bas de 1,7 % en février.

L’horizon se dégage-t-il à nouveau pour l’économie américaine ?

Deux éléments nous retiennent de le penser, à ce stade tout au moins.

1- Le premier est relatif aux pertes de productivité persistantes que suggère le décalage entre la croissance de l’activité et celle des emplois. Après deux trimestres consécutifs de baisse, la productivité américaine ne pourra se rétablir dans les conditions présentes. Ceci a trois conséquences majeures :

- Une détérioration du momentum des profits des entreprises,

- Une baisse des perspectives d’investissement, donc du potentiel d’emploi futur,

- Une accélération des coûts salariaux unitaires, en partie responsable de l’inconfort de la Fed à l’idée de repousser la hausse de ses taux directeurs.

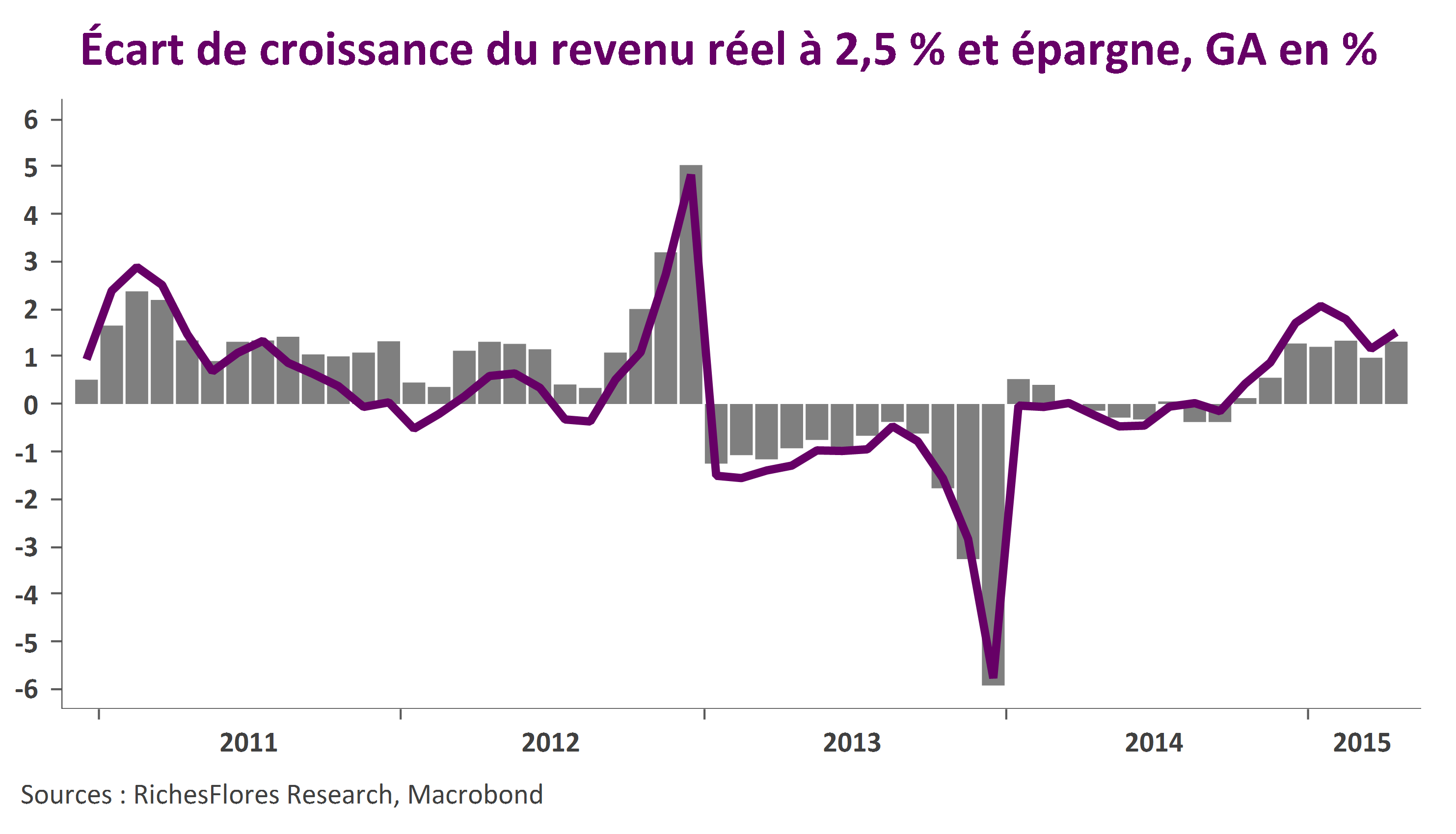

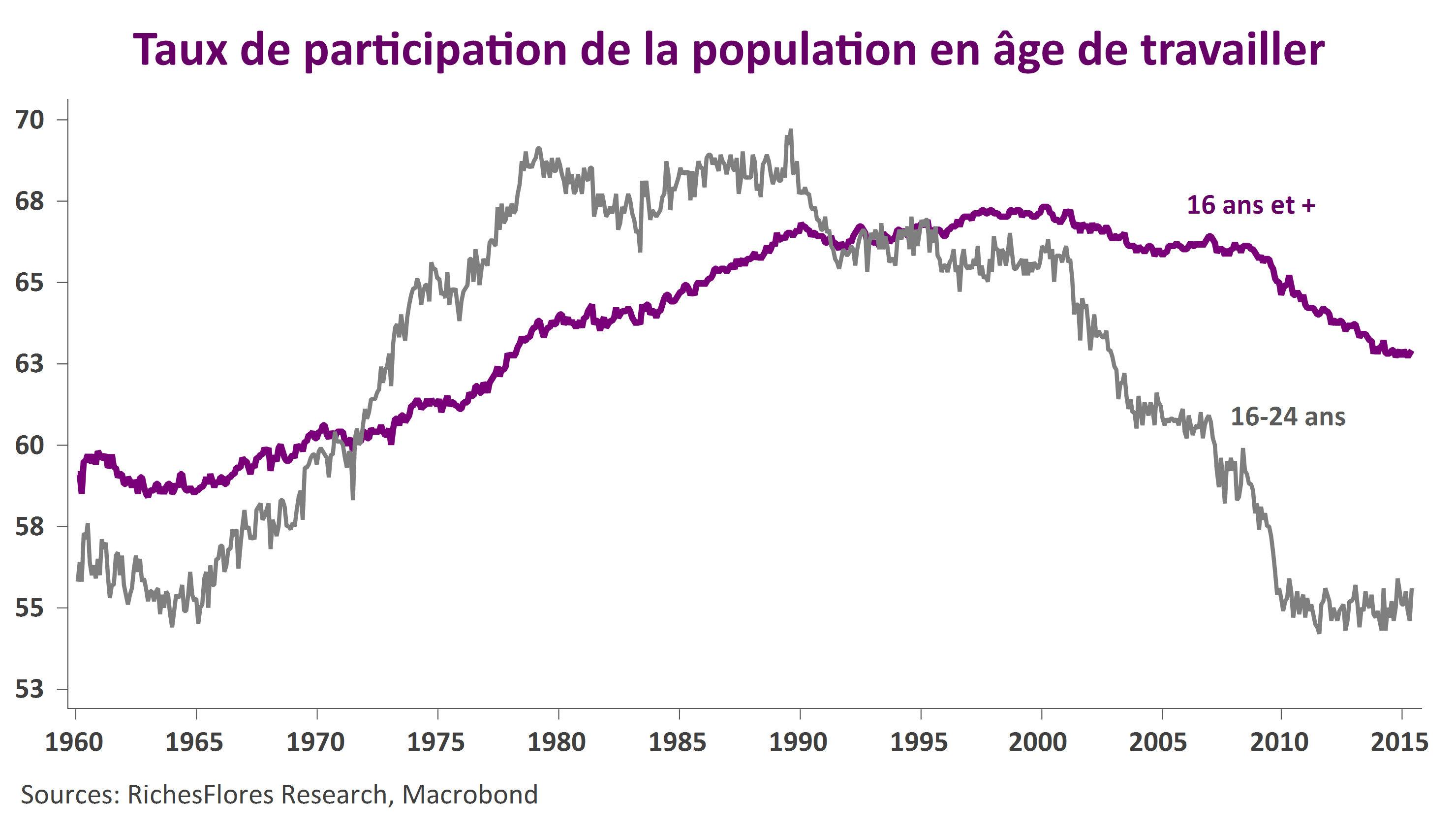

2- Le second tient au changement de comportement des ménages qui depuis le début de l’année privilégient l’épargne à la dépense de sorte que les gains de pouvoir d’achat supérieurs à 2,5 % ont quasi-systématique été à l’épargne plutôt qu’à la consommation ces derniers trimestres. Plusieurs raisons semblent expliquer cette situation parmi lesquelles le phénomène d’exclusion des jeunes peu qualifiés du marché de l’emploi joue une part importante. A en juger par les chiffres publiés cet après-midi, la situation évolue peu sur ce front ; le taux de participation des plus jeunes à la vie active reste en effet particulièrement faible, campant autour de ses plus faibles niveaux depuis les années soixante.