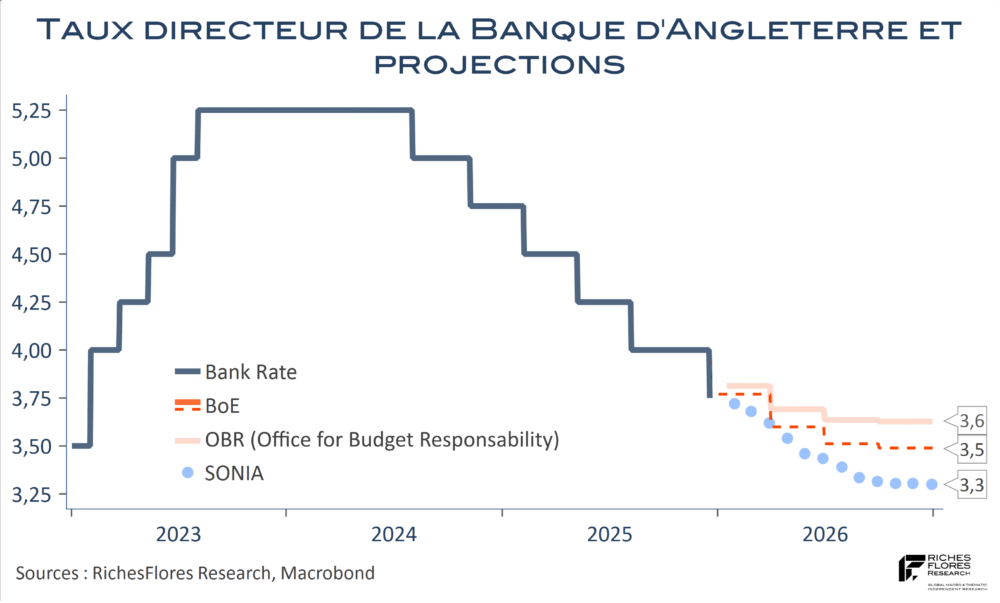

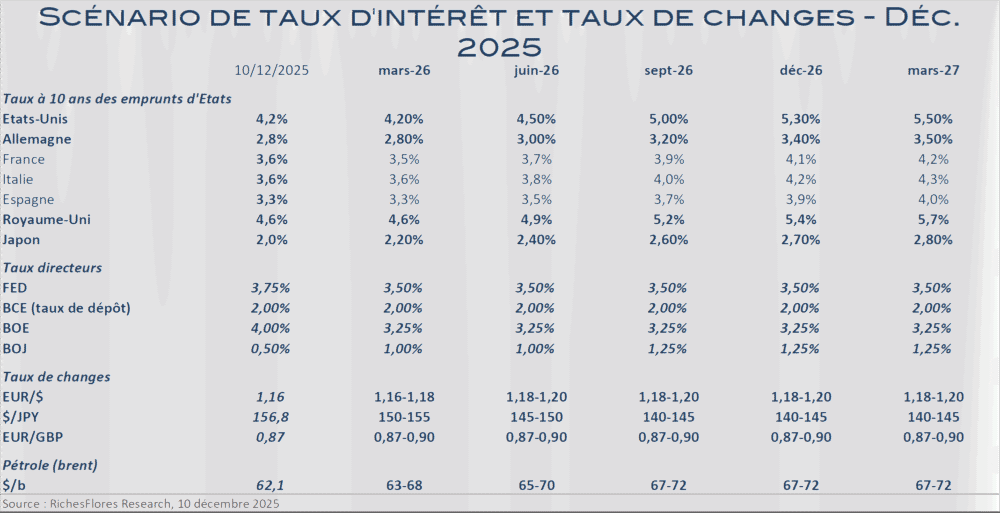

La Banque d’Angleterre, c’était largement attendu, a abaissé son taux directeur d’un quart de point, à 3,75 %, après deux réunions sans changement. Elle met nettement en garde cependant sur l’éventualité de futures baisses, terminant son communiqué comme suit : sur la base des données actuelles, le taux d’escompte devrait poursuivre sa tendance à la baisse progressive. Mais les jugements sur un nouvel assouplissement de la politique monétaire deviendront plus serrés. De fait, quatre membres sur neuf n’ont pas voté en faveur de la décision du jour et auraient préféré le maintien de taux inchangés. Cette mention a surpris les marchés qui ont réagi par une remontée de 5 points de base du rendement des Gilts à deux ans, à 3,77 %, supérieurs donc au taux directeur décidé aujourd’hui.