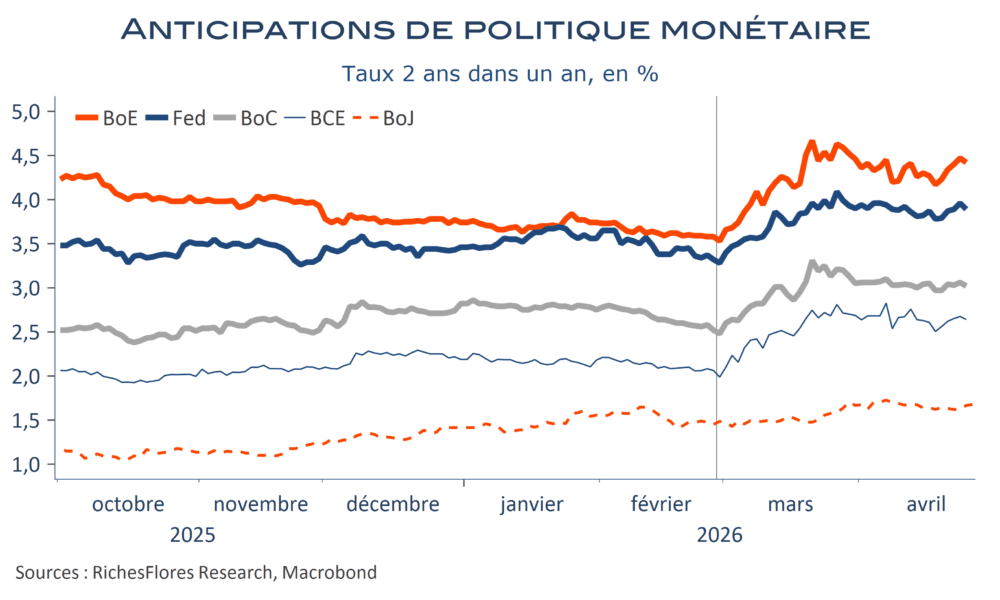

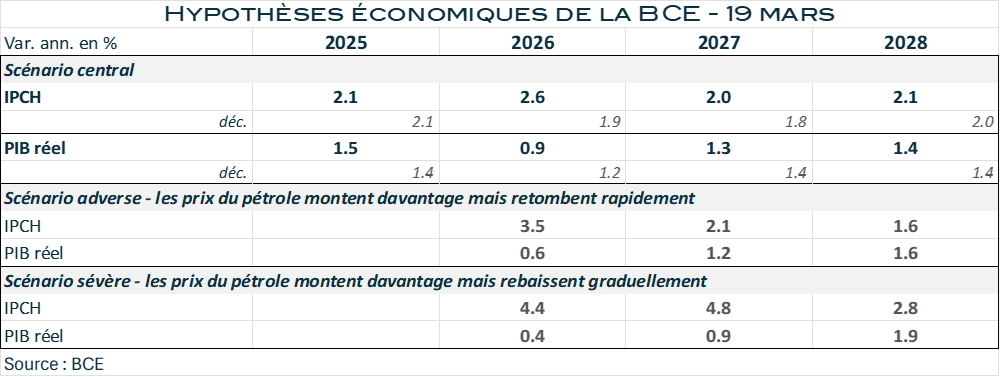

Le bal des réunions de banques centrales débute ce mardi avec la BoJ et se terminera jeudi avec la BCE et, entre temps, les comités de politique monétaire au Canada, Brésil, Etats-Unis et Royaume-Uni. Autant dire que le programme est chargé, potentiellement source de rebondissements dans un contexte d’extrême incertitude quant aux développements du conflit en Iran et de ses retombées sur l’activité et l’inflation mondiales. Néanmoins, comme la plupart des observateurs, les banquiers centraux sont encore dans l’expectative, sans raison particulière de se précipiter à changer de posture. Si l’inflation énergétique s’est, partout, sensiblement accélérée en mars, les données sous-jacentes ont, le plus souvent, poursuivi leur détente. Les anticipations d’inflation ont, par ailleurs, peu évolué. En forte hausse à horizon proche, elles sont restées relativement stables à plus long terme. Pas de panique, donc, et probablement pas de décision intempestive de remontée des taux directeurs. C’est dans leur communication sur la perception des risques que pourrait résider l’essentiel du message des banques centrales cette semaine. Mais, là encore, le manque d’informations à ce stade disponibles plaide plutôt en faveur de postures très réservées, exception, peut-être de la BOJ et de la BoE. Viendra pourtant un moment où cette prudence pourrait jouer contre elles. C’est de la partie longue de la courbe que pourrait venir l’avertissement…