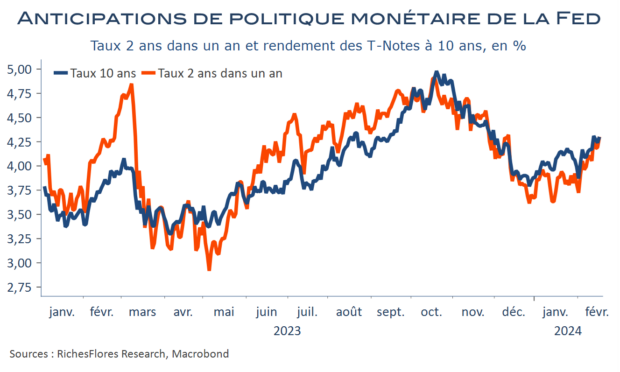

La question se pose avec de moins en moins de détours au vu de la tournure de la conjoncture américaine, quand bien même peu l’abordent, encore, aussi directement ; les marchés s’accrochent irrésistiblement à la perspective d’une détente monétaire et les économistes, dont nous sommes, rechignent dans leur majorité à leur montrer une voie radicalement différente, malgré la multiplication d’éléments contrariants depuis le début de l’année : rapport sur l’emploi, salaires, inflation, bourses…

Sans doute, la brutalité du changement de contexte explique-t-elle, en partie, cette réticence. Il n’est pas si facile d’abandonner ce qui a façonné les esprits depuis plus d’un an, surtout si la Fed elle-même, y semble très attachée et si le seul fait de ne plus pouvoir envisager de pivot pourrait créer une telle onde de choc sur les marchés que les anticipations de baisses des taux pourraient, illico, réapparaître…

L’affaire n’est assurément pas simple. Banques centrales et économistes tâtonnent mais reconnaissons que rien ne justifie plus de considérer qu’un scénario de baisse des Fed Funds s’imposera naturellement, ni au premier semestre ni, si cela se vérifie, probablement, au second. En l’absence de changement radical de la conjoncture et du contexte financier, les chances que la Fed baisse ses taux d’ici à l’élection présidentielle du mois de novembre deviennent, donc, de plus en plus faibles.