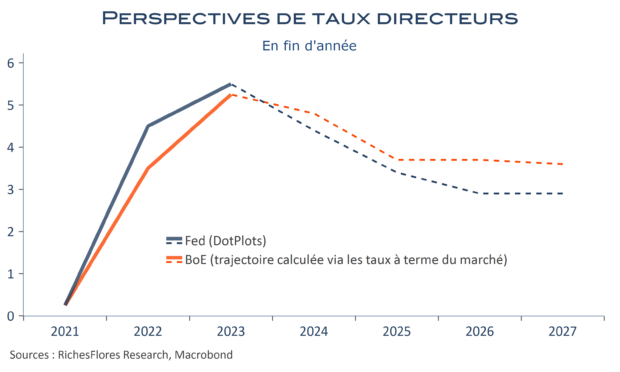

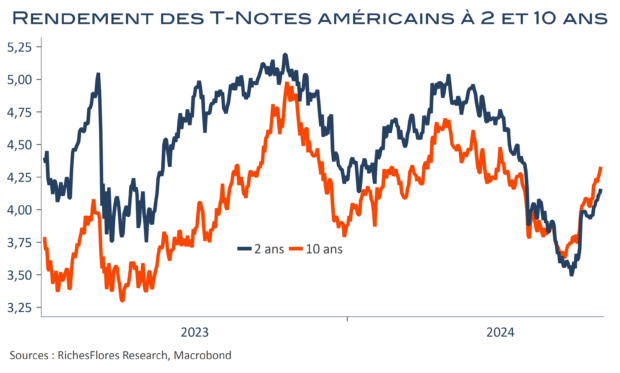

La BoE vient d’annoncer une baisse de 25 points de base de ses taux directeurs, à 4,75 %. Il s’agit de la deuxième depuis août, après une pause en septembre dont A. Bailey avait, alors, tenté d’atténuer l’impact en ouvrant la porte à une possible baisse lors de la prochaine réunion du comité de politique monétaire. Cette fois-ci, en même temps qu’il matérialise ce geste, il souligne que les baisses de taux ne seront ni trop rapides ni trop fortes, afin d’assurer une maîtrise durable de l’inflation. La BoE attache, à l’évidence, une grande importance à l’équilibre de sa communication, laquelle tranche avec celle de la Fed. Sa prudence, permettra-t-elle mieux contrôler l’évolution des taux à terme que ce n’est le cas outre-Atlantique ? C’est tout l’enjeu de perspectives de baisses des taux directeurs britanniques beaucoup plus réservées que celles de la Fed, notamment justifiées par une politique budgétaire légèrement expansionniste cette année. A bon entendeur…