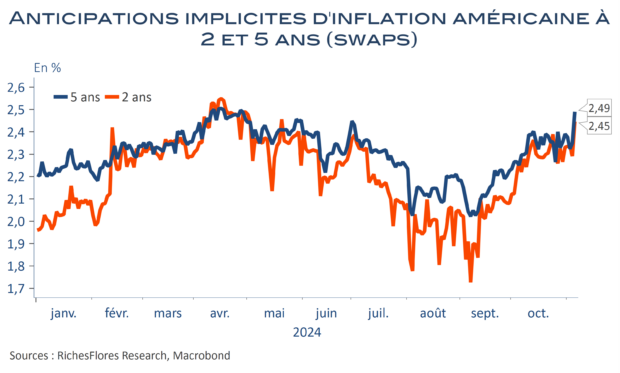

La Fed n’a cessé d’être prise à défaut depuis le FOMC du 18 septembre au cours duquel elle s’était montrée particulièrement confiante sur les perspectives d’inflation et sa capacité à baisser ses taux directeurs. Dans le sillage de données économiques bien meilleures qu’attendu en octobre, les anticipations d’inflation se sont envolées et celles de baisse des Fed Funds ont été sensiblement réduites. La victoire de D. Trump à la présidentielle a fini d’enfoncer le clou avec un net regain de tensions des taux à terme, à 4,27 % pour les T-Notes à 2 ans et 4,44 % pour les échéances à 10 ans.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre