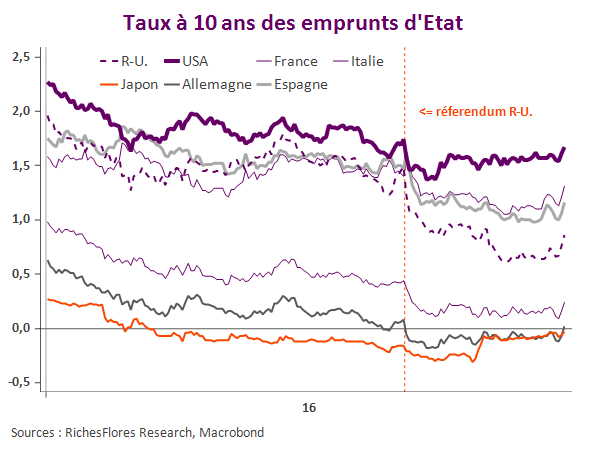

Alors que les propos du Président de la FED de Boston, Eric Rosengren, semblent avoir mis le feu aux poudres vendredi, faisant en particulier s’envoler les taux d’intérêt mondiaux, la solidité de l’euro et du yen peine à valider l’idée que ces seules déclarations soient à l’origine du mouvement de correction des bourses et marchés obligataires mondiaux. M. Rosengren, membre votant du comité de politique monétaire, avait déjà pris position pour une hausse des taux directeurs. Si l’on peut voir dans ses propos la confirmation d’un scénario largement attendu d’une FED plus « hawkish » en septembre qu’en juillet, nous ne voyons pas dans cette intervention de quoi augmenter significativement la probabilité d’une hausse effective des taux directeurs la semaine prochaine.

Le mouvement de remontée des taux longs semble résulter d’un changement de perception des marchés beaucoup plus large. Initié au Japon après la décision de la BoJ fin juillet de ne pas modifier sa politique monétaire, le mouvement a été relayé par le statu-quo de la BCE, tandis que la précipitation de la banque d’Angleterre du début d’été est de plus en plus largement perçue comme un faux-pas susceptible, à terme, de donner lieu à correction.

Les agissements des banques centrales autres que la FED semblent avoir semé le trouble sur les marchés obligataires quand, par ailleurs, le rééquilibrage du policy-mix qui se profile à l’échelle mondiale pourrait constituer, à terme, un facteur d’incertitude sur les anticipations d’inflation.

C’est peut-être l’excès de pessimisme des marchés obligataires né du référendum du 24 juin sur le Brexit que les marchés sont en train de corriger. Si tel est le cas, et sous réserve que la FED ne remonte pas ses taux directeurs la semaine prochaine, la correction en place ne devrait pas outre mesure menacer l’environnement financier, quand bien même, vigilance oblige, notre relative confiance de ces derniers jours mérite incontestablement d’être mise de côté avant d’y voir plus clair. En d’autres termes, les incertitudes en place n’autorisent pas, à ce stade, à recommander d’acheter la baisse des indices.