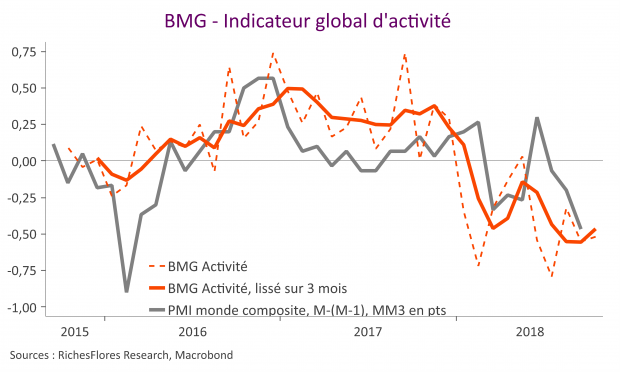

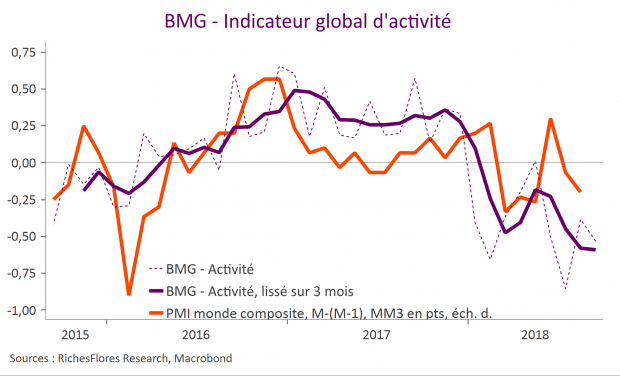

Notre baromètre se reprend légèrement en octobre, à -0,5 après -0,6, ce qui permet à sa moyenne sur 3 mois de se redresser pour la première fois depuis le mois de mai, grâce à une amélioration du climat des affaires et de la production industrielle. L’environnement sur le front de la consommation et de l’investissement reste cependant négatif et l’on note peu d’évolution à l’exportation. Par ailleurs, le momentum de l’inflation revient en zone de neutralité partout, sauf en zone euro.