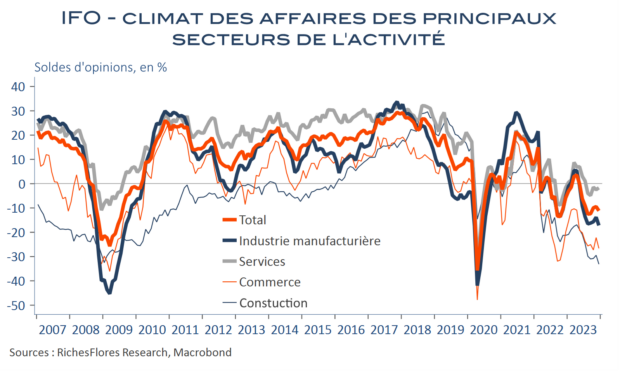

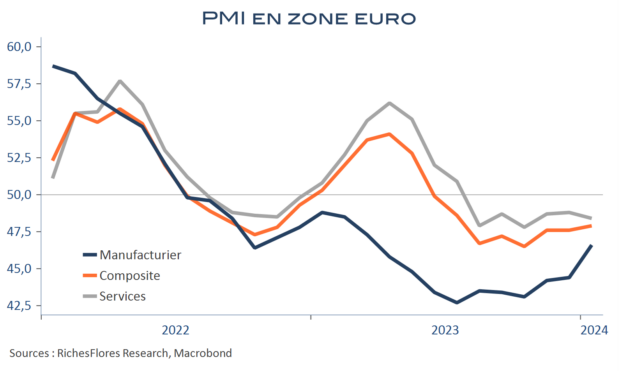

Les indicateurs PMI du climat des affaires publiés aujourd’hui sont, hors zone euro, plutôt bien orientés pour le premier mois de 2024 : le Royaume-Uni, le Japon et les Etats-Unis enregistrent des hausses significatives, en zone de légère croissance. Un tournant que n’a, cependant, pas pris la zone euro où les indicateurs sont nettement moins encourageants, pour ne pas dire préoccupants, toujours en zone de nette contraction pour l’activité, malgré le rebond des indices manufacturiers, tandis que renaissent des tensions sur les prix des inputs.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre