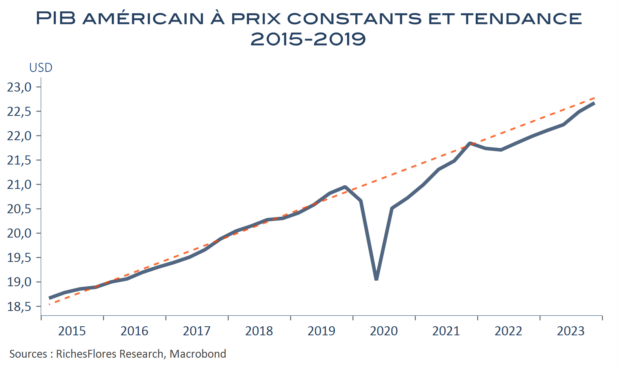

Meilleur qu’attendu, le PIB américain a progressé de 3,3 % r.a. au quatrième trimestre (0,8 % en rythme trimestriel), après 4,9 % au troisième. Toutes ses composantes ont contribué à cette hausse, en premier lieu la consommation privée et publique, à hauteur de respectivement 1,9 point r.a. et 0,6 point r.a., suivies de la FBCF et du commerce extérieur.

En moyenne en 2023, le PIB a augmenté de 2,5 % par rapport à 2022, un rythme comparable à celui d’avant la crise du Covid, dans un contexte international toutefois très différent qui fait de l’économie américaine une exception. Ainsi, non seulement, le PIB américain dépasse de quasiment 10 % son niveau de 2019 mais il a presque renoué avec sa tendance des 5 années d’avant crise, faisant, à ce titre, bien mieux que les grands pays européens, que le Japon, mais aussi que la Chine ou l’Inde.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre