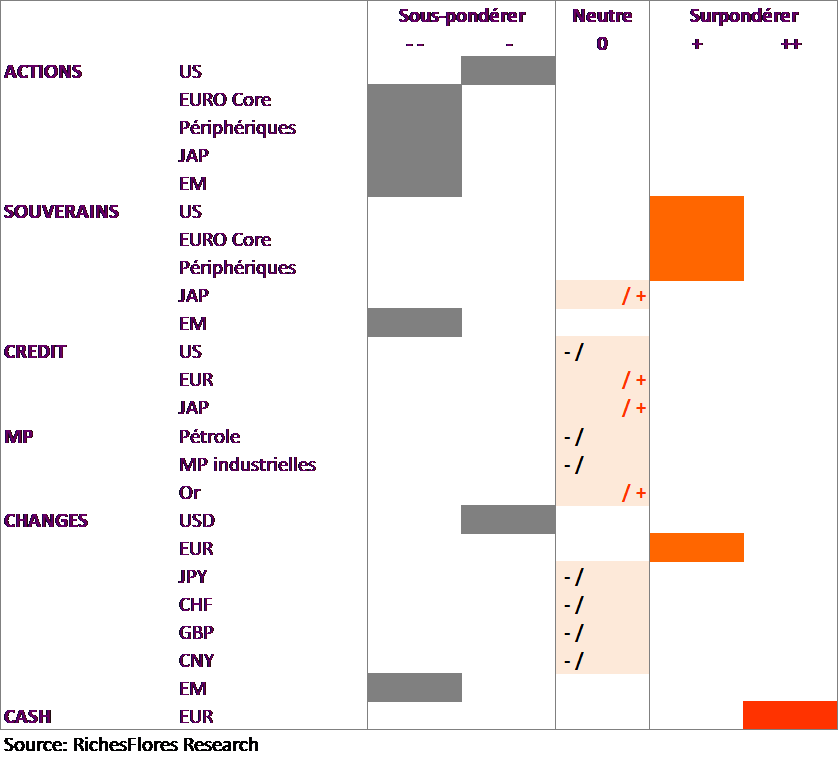

Le meilleur des marchés actions semble bel et bien derrière nous. Le cycle mondial est mature et soumis à des risques significatifs de correction à la baisse dans un contexte économique mondial toujours très compliqué. Malgré les turbulences de ces dernières semaines, les taux d’intérêt à long terme conservent une marge significative de détente. Une surexposition aux marchés obligataires semble, par conséquent, la meilleure stratégie à adopter pour le futur proche. Sauf issue extrême sur le dossier grec, l’absence de remontée des taux directeurs de la Fed suggère, par ailleurs, une remontée persistante de l’euro, jusqu’à 1,20 USD d’ici décembre.

Author Archives: Véronique Riches-Flores

Etats dés-Unis, l’autre réalité américaine

L’expérience de l’union monétaire nous a montré, à bien des occasions, la difficulté à apprécier le juste milieu d’une situation économique d’un ensemble de pays aux situations disparates et le coût susceptible d’en résulter en matière d’efficacité de la politique économique, plus particulièrement monétaire. Souvent attribuées à la jeunesse de la zone euro, ces difficultés sont généralement considérées comme passagères, amenées à s’estomper au fil d’une construction renforcée sur la voie du fédéralisme, garant, à terme, d’une situation plus harmonieuse allant de pair avec une plus grande mobilité des capitaux et de la population. Pas sûr pour autant, que le modèle qui anime cet idéal soit toujours aussi performant. Le fédéralisme américain est en panne, sinon sur le plan politique du moins, de plus en plus nettement sur le plan économique. L’actuelle Présidente de la Fed, Janet Yellen, pourrait bien être la première à en faire les frais.

Stop loss

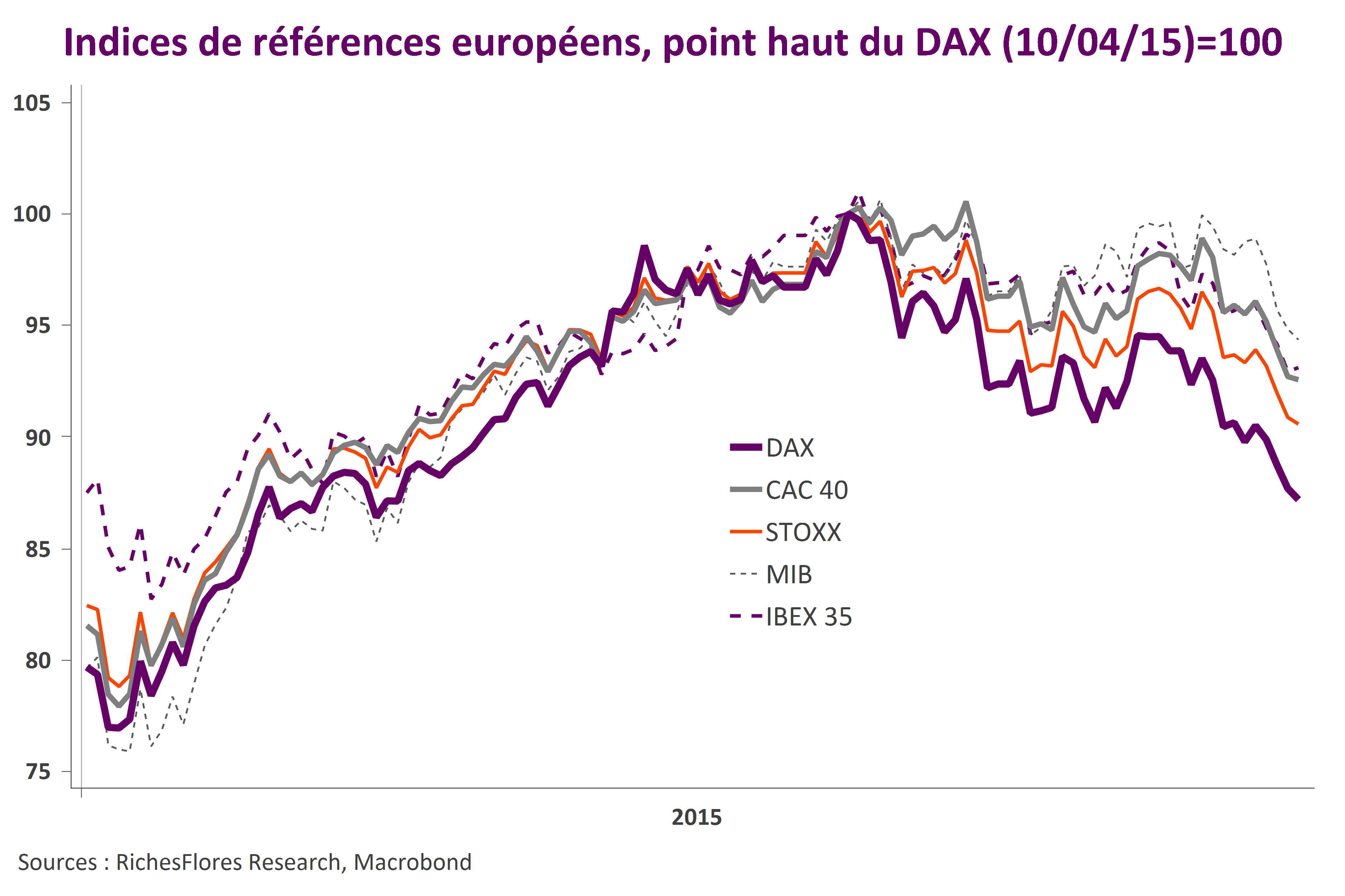

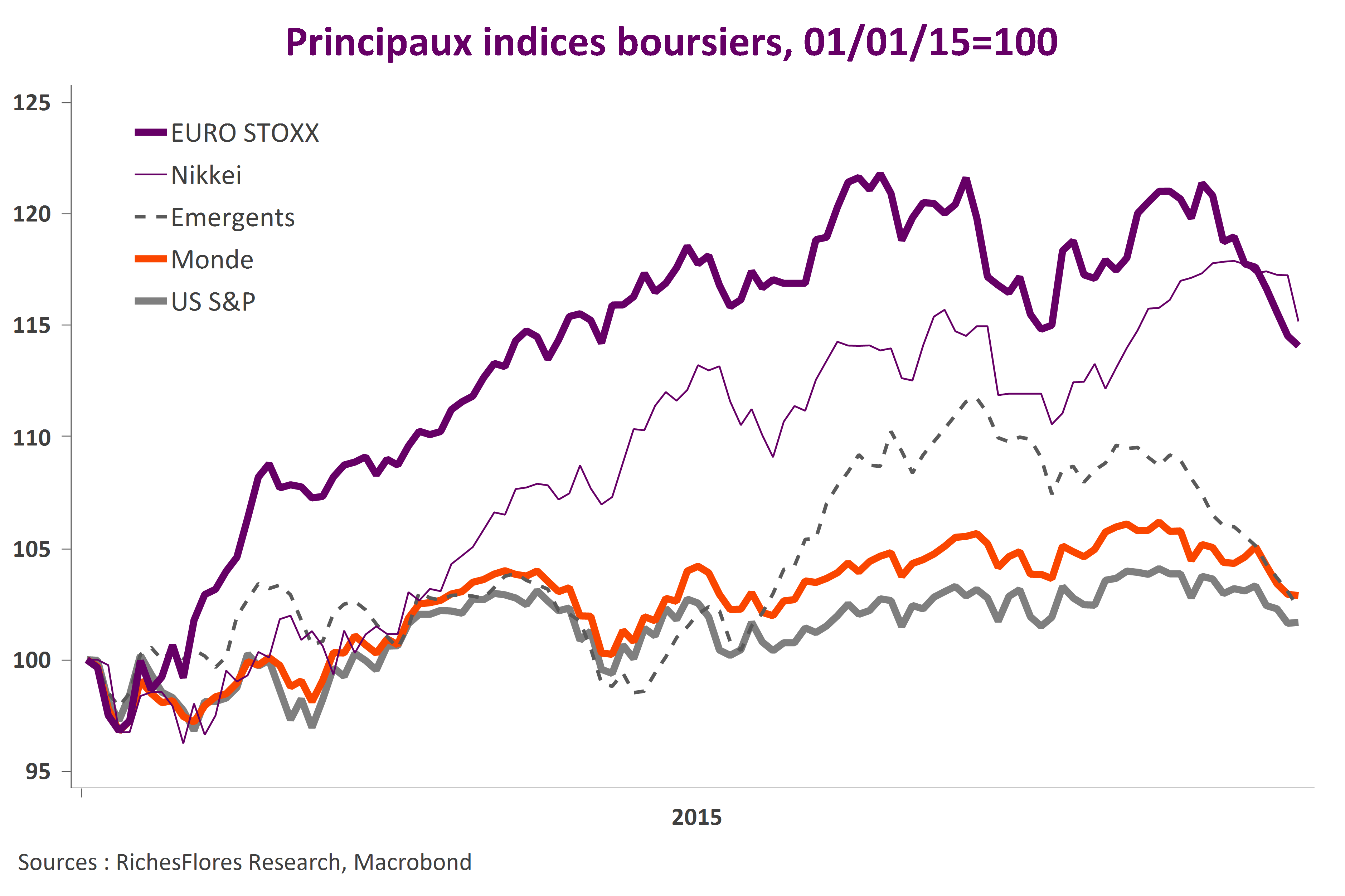

Les développements sur les marchés financiers internationaux prennent de plus en plus mauvaise tournure et pourraient bien s’accélérer.

* En Europe, la chute du Dax s’accélère suggérant dorénavant un risque de baisse de l’indice dans la zone de 5200 points cohérent avec un repli additionnel de l’EURO STOXX 50 vers ses niveaux de début février, sous le niveau de 3400 points. Les prochaines enquêtes du ZEW seront de toute évidence de mauvaise influence. La tournure de la correction ne protège plus aucun marché, le DAX entrainant dans son sillage l’ensemble des places européennes. Les secteurs cycliques les plus résistants – l’automobile notamment- ne sont plus guère protégés.

* Aux Etats-Unis, le risque d’une accélération des tendances baissières augmente au fur et à mesure de la montée des anticipations d’une hausse des taux de la Fed. Longtemps recherchée par la Fed, la hausse des rémunérations maintenant au rendez-vous pourrait venir ébranler l’ensemble de l’édifice à l’origine du cycle boursier commencé en 2009 dès lors que la productivité n’est plus au rendez-vous.

* En Asie, le marché japonais nécessiterait une baisse du yen pour entretenir ses niveaux, une évolution difficile à concrétiser dans le contexte actuel de relative défiance à l’égard du billet vert. En Chine et à Hong-Kong la bulle spéculative de ces dernières semaines menace à tout moment d’éclater. Dans le reste de l’Asie émergente, les places boursières sont de plus en plus malmenées par la dégradation des perspectives chinoises et la crainte d’une hausse des taux de la Fed.

* Le marché mondial semble bel et bien avoir entamé une phase de correction le rendant particulièrement exposé à une remontée éventuelle des taux d’intérêt de la Fed si elle venait à être confirmée. Si nous restons dubitatif quant à un passage à l’acte, il est peu probable que la Fed tente de calmer le jeu de manière imminente. Peu de facteurs dès lors sont susceptibles de stopper la correction pour l’instant.

Bons chiffres d’emplois et des salaires américains, l’horizon se dégage-t-il ?

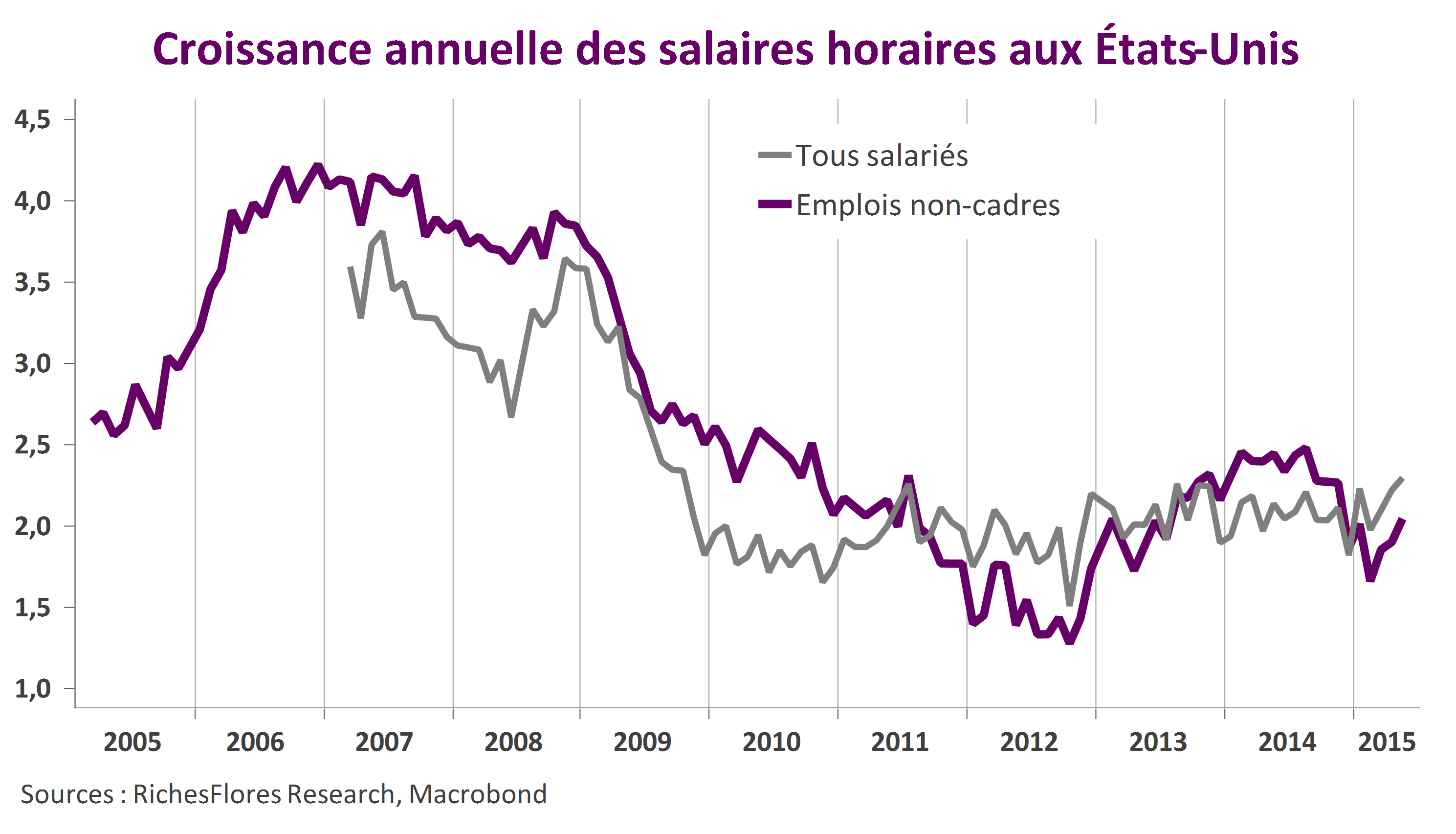

Avec 280 000 créations nettes d’emplois en mai, l’économie américaine a été plus généreuse que prévu. De fait, ni les indicateurs en provenance des entreprises, ni ceux en provenance des consommateurs ne laissaient prévoir cette amélioration. Par ailleurs, la croissance des salaires commence à s’accélérer, affichant une hausse annuelle de 2,3 % pour la première fois depuis 2009, notamment sous l’effet d’une hausse des rémunérations des postes peu qualifiés à 2 % en mai après un point bas de 1,7 % en février.

L’horizon se dégage-t-il à nouveau pour l’économie américaine ?

Deux éléments nous retiennent de le penser, à ce stade tout au moins.

1- Le premier est relatif aux pertes de productivité persistantes que suggère le décalage entre la croissance de l’activité et celle des emplois. Après deux trimestres consécutifs de baisse, la productivité américaine ne pourra se rétablir dans les conditions présentes. Ceci a trois conséquences majeures :

- Une détérioration du momentum des profits des entreprises,

- Une baisse des perspectives d’investissement, donc du potentiel d’emploi futur,

- Une accélération des coûts salariaux unitaires, en partie responsable de l’inconfort de la Fed à l’idée de repousser la hausse de ses taux directeurs.

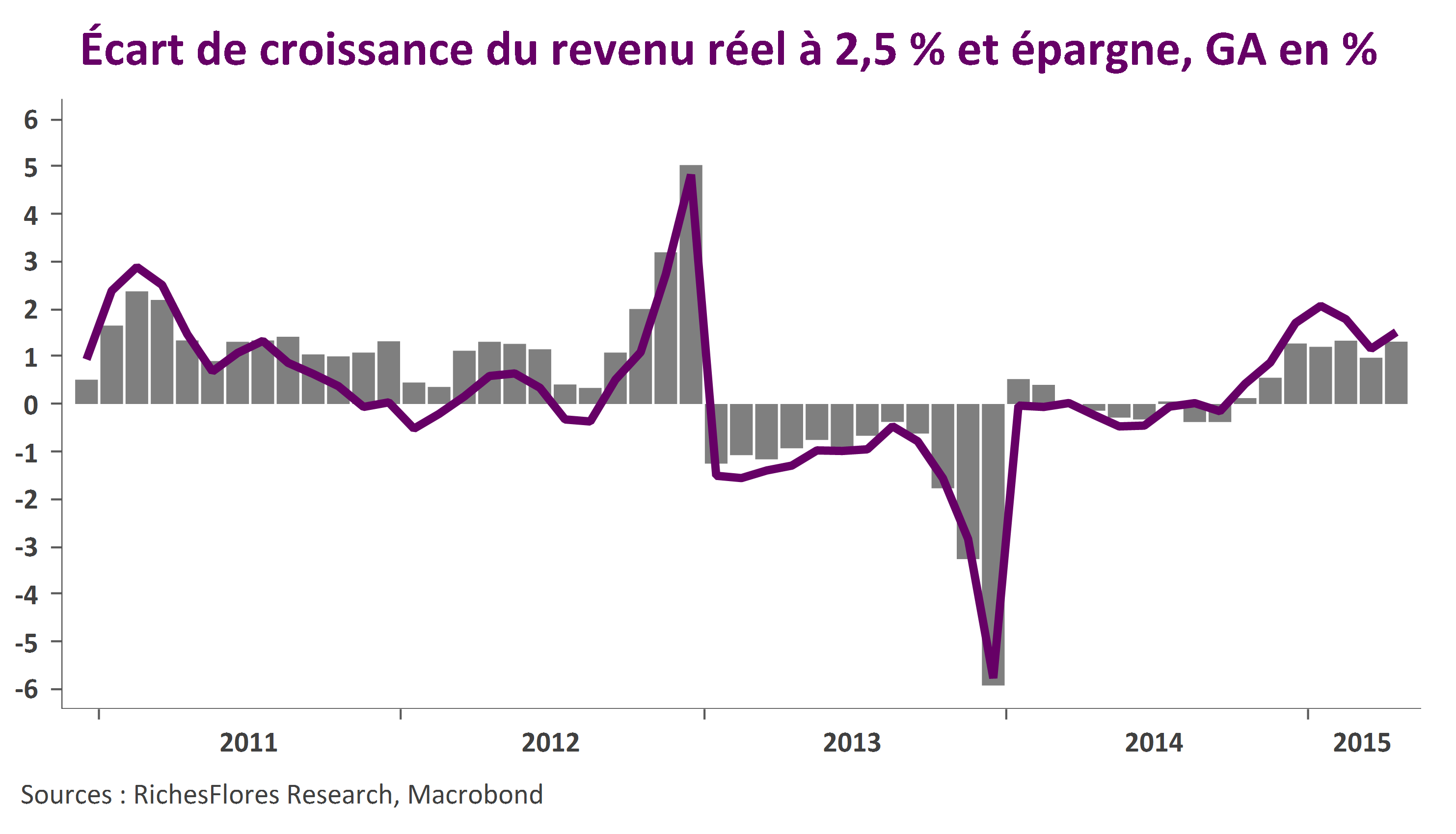

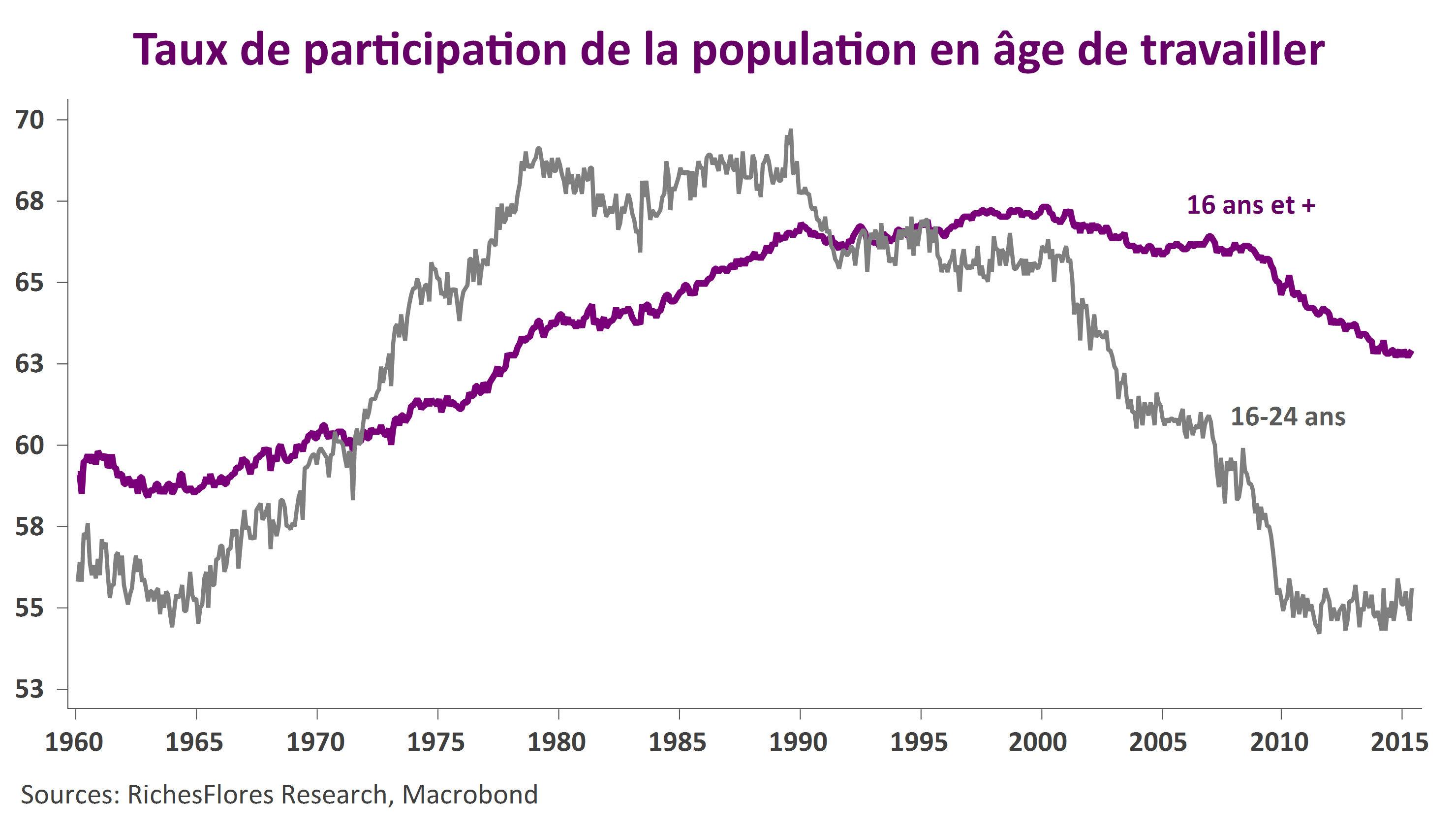

2- Le second tient au changement de comportement des ménages qui depuis le début de l’année privilégient l’épargne à la dépense de sorte que les gains de pouvoir d’achat supérieurs à 2,5 % ont quasi-systématique été à l’épargne plutôt qu’à la consommation ces derniers trimestres. Plusieurs raisons semblent expliquer cette situation parmi lesquelles le phénomène d’exclusion des jeunes peu qualifiés du marché de l’emploi joue une part importante. A en juger par les chiffres publiés cet après-midi, la situation évolue peu sur ce front ; le taux de participation des plus jeunes à la vie active reste en effet particulièrement faible, campant autour de ses plus faibles niveaux depuis les années soixante.

Marchés de taux : sur quel pied danser ?

Correction passagère, hausse durable, krach, quels sont les scénarios envisageables pour les marchés obligataires et leurs facteurs déclenchants ?

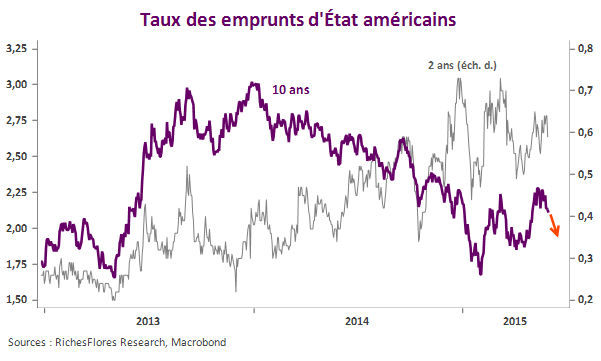

Les prévisions du consensus sur une hausse des taux d’intérêt à long terme n’ont cessé d’être prises à revers depuis le début de l’année dernière. 2014 devait être l’année d’une remontée significative des taux à 10 ans américains ; ceux-ci n’ont cessé de décliner, passant de 3% en janvier 2014 à 2,2 % fin décembre, puis moins de 1,7 % fin janvier 2015. Douchées, les prévisions ont commencé à refluer à partir du mois d’octobre. Malgré l’anticipation d’une remontée des taux directeurs de la Fed, les économistes du consensus se sont fait une raison : la chute des cours du pétrole et le QE de la BCE retiendraient les taux longs sous la barre de 2,8 %. Notre propre analyse laissant peu de place à une hausse des taux directeurs de la Fed n’envisageait même pas de remontée des taux longs au-dessus de 2 % d’ici la fin de l’année. Lire la suite…

Un nécessaire toilettage des prévisions de la BCE

Le Comité de politique monétaire de demain, mercredi 3 juin, sera celui de la mise à jour des prévisions de la BCE. À en juger par les évolutions enregistrées depuis le mois de mars, l’exercice devrait donner lieu à plusieurs ajustements potentiellement substantiels susceptibles d’être plus ou moins bien reçus par les marchés dans la période actuelle de forte instabilité. Lire la suite…

Les données économiques ne sont pas conformes au scénario de la FED.

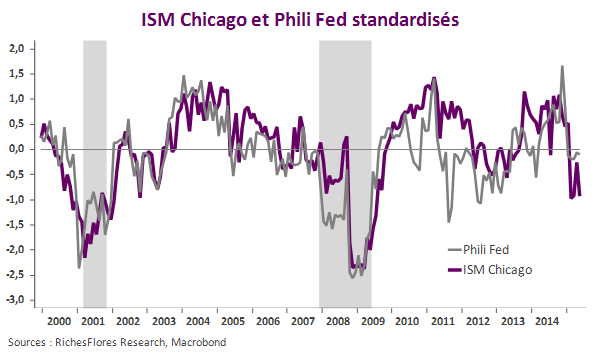

Après la publication d’une contraction de 0,7% du PIB américain au premier trimestre, les nouvelles en provenance des Etats-Unis ne se sont pas améliorées cet après-midi.

La rechute de l’ISM de la région de Chicago à 46,2, quasiment son niveau de février, n’est pas de bon augure pour le deuxième trimestre. L’indice ressort en effet très inférieur à sa moyenne de long terme, à des niveaux rarement observés en milieu de cycle. Cette enquête n’est pas la seule à surprendre par sa faiblesse : quelques jours plus tôt, l’indice de la Fed de Philadelphie avait également fait preuve d’une inertie peu coutumière après une forte baisse les mois passés.

La confirmation par l’Université du Michigan d’un net repli du climat de confiance des ménages en avril n’est pas non plus des plus rassurantes. Depuis son point haut de janvier l’indice synthétique du climat de confiance des consommateurs a perdu plus de 7 points, un mouvement d’autant plus malvenu que les ménages sont censés avoir bénéficié des bénéfices de la chute des cours de l’énergie durant cette période…

Dans un tel contexte, il deviendra assurément de plus en plus difficile à la FED de maintenir son discours sur une hausse de ses taux directeurs dès cette année, ceci d’autant plus que le marché va de nouveau à l’encontre d’un tel mouvement, avec des taux à 10 ans retombés à 2,11% dans la foulée des données d’aujourd’hui.

Dès lors:

– soit la FED persiste et signe, ce que le marché semble commencer à interpréter, à juste titre, comme une erreur, à en juger par l’aplatissement de la courbe des taux ces derniers jours,

– soit, comme nous le pensons, elle renonce et les taux à 2 ans reflueront à leur tour, entrainant dans leur sillage une baisse du billet vert. Au risque grec près, l’euro devrait donc bel et bien se raffermir contre le dollar.

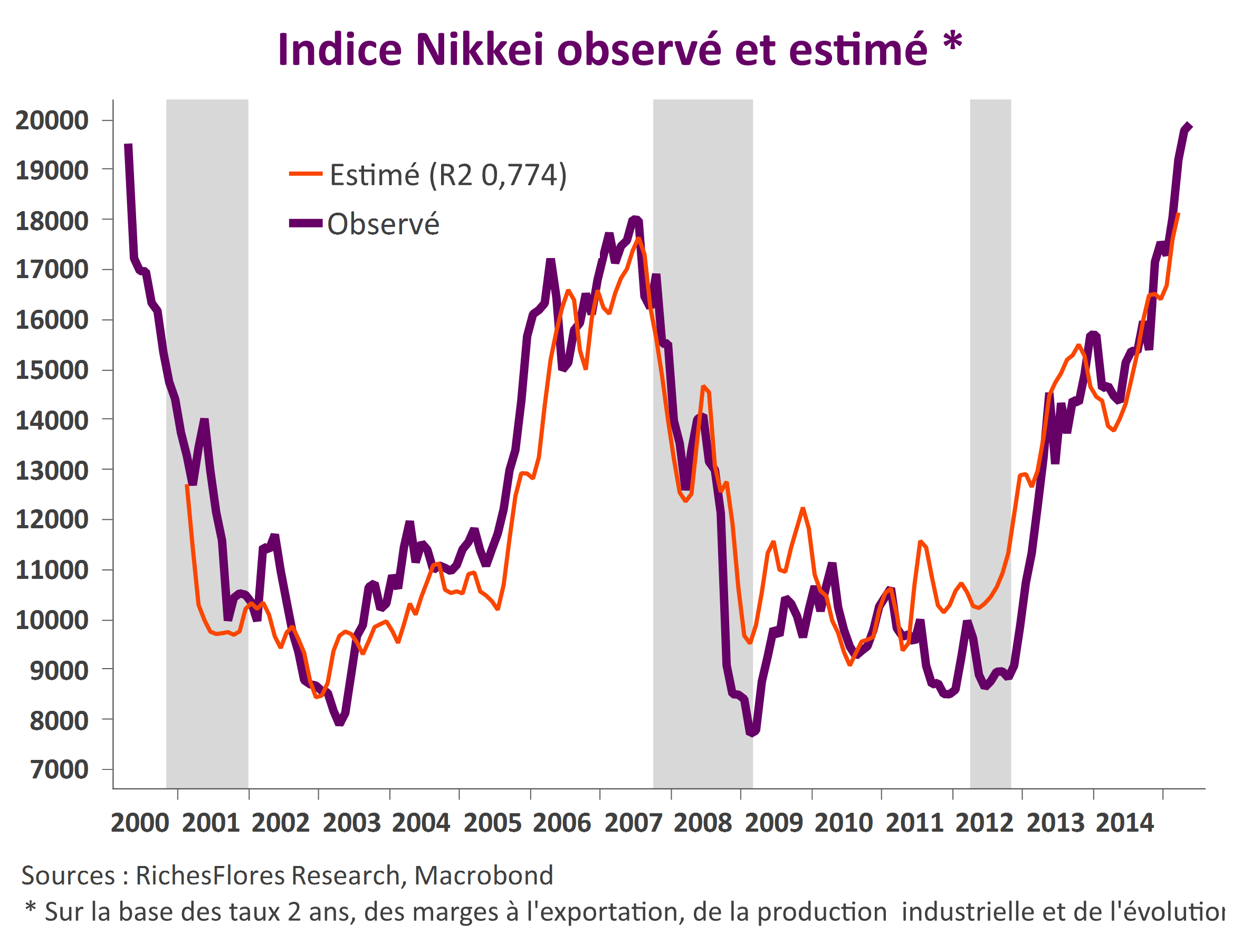

Au pays du Soleil-Levant, M. Abe peut-il encore faire la pluie et le beau temps ?

Deux ans et demi après son arrivée à la tête du pays, le Premier Ministre japonais Shinzo Abe a usé une bonne partie des flèches prévues à son arc. Les résultats ne sont pourtant guère au rendez-vous : après un sursaut de croissance du premier trimestre, les données publiées ces derniers jours décrivent une fragilité persistante de la situation économique, tandis qu’une fois dépassé l’effet de la hausse des taxes de l’an dernier, l’inflation retombe lourdement en avril. Or, les réformes structurelles sur lesquelles repose l’intégralité de la confiance restaurée dans ce pays auront du mal à porter leurs fruits sans un retour durable de la croissance de l’inflation. M. Abe a-t-il dès lors d’autres moyens que la fuite en avant pour tenter de parvenir à ses fins et éviter de décevoir le haut niveau d’attentes des marchés ?