Les minutes du dernier FOMC sont bien plus mitigées que ne l’était apparue Janet Yellen lors de son communiqué du 18 juin, faisant ressortir de nombreux points d’interrogation quant aux développements conjoncturels de l’économie américaine. Parmi ceux-ci on notera en particulier :

– les questionnements au sujet des déceptions sur le front de la consommation et sur le risque de ménages durablement plus regardants sur leurs dépenses

– les interrogations sur les origines de la baisse récente de la productivité, source potentielle de déception future sur le front de l’emploi si le mouvement venait à s’inverser ou d’inflation dans le cas inverse…

– les incertitudes sur les tendances salariales malgré des signes d’amélioration du marché de l’emploi

– de nombreuses interrogations sur les tendances de l’activité manufacturière qui ont assurément déçues

– un manque de visibilité sur les développements à venir de l’industrie pétrolière

– enfin un manque de conviction sur les tendances inflationnistes sous-jacentes.

L’ensemble ne laisse guère le sentiment d’un possible changement de politique monétaire imminent. De toute évidence, au contraire de ce qui avait pu transparaître du communiqué post FOMC, les membres de la Fed semblent encore très hésitants sur la nécessité de remonter les taux directeurs et la capacité de l’économie à y faire face.

Ces minutes confortent indiscutablement notre analyse selon laquelle la Fed n’a pas les moyens de remonter ses taux directeurs et ne les aura vraisemblablement pas à horizon des douze prochains mois, un scénario qui explique notre prévision d’un repli additionnel des T-Bonds à 10 ans vers 2 % d’ici la fin de l’année, voire en deçà, et d’une remontée de l’euro – cette dernière étant toutefois largement conditionnée à l’issue du dossier grec.

Author Archives: Véronique Riches-Flores

Après le Non grec, le Oui ou le Non de l’Eurogroupe

C’est bien en ces termes que se pose aujourd’hui la question, autrement dit : les membres de l’eurogroupe sont-ils prêts à envisager de prendre le risque d’une sortie de la Grèce de la zone euro ou non ? Dans le cas d’un Non, les moyens de bricoler une solution, au moins transitoire, seront trouvés. Comme le disait Angela Merkel il y a quelques jours « quand on veut, on peut ». Cette issue pourrait prendre plusieurs formes :

1- Un défaut pur et simple sans remise en cause de la participation du pays à la zone euro. Le schéma, s’il n’est pas impossible, à l’instar de ce qu’ont vécu certains États américains, reviendrait à une annulation de facto de la dette sans conséquence sur les obligations de ce pays à l’égard de la zone euro?. Il remettrait en cause l’intégralité des principes de la construction de l’union monétaire et ouvrirait la voie à une totale inconnue pour le futur. Il semble assez peu probable.

2- L’inclusion aux propositions de l’UE et de la BCE d’une renégociation de la dette. La publication du FMI préconisant une telle issue à la fin de la semaine dernière a préparé le terrain. Reste cependant à trouver le moyen de présenter un tel revirement autrement que par un désaveu, c’est bien là la principale difficulté, sinon économique, du moins politique qui retient à penser qu’une telle issue soit assortie d’une probabilité élevée.

3- La mise en place d’une monnaie parallèle à des fins domestiques tout en restant dans la zone euro. Cet euro-drachme convertible en euros permettrait d’accompagner le défaut tout en assurant les liquidités du pays et en évitant une sortie effective et désordonnée de la zone euro. Son taux de change fixé à l’avance serait fortement déprécié, permettant ainsi de stimuler l’activité. Un tel montage serait à l’évidence très compliqué à mettre en œuvre et doté de chances de réussites aléatoires. Dans un tel cas de figure, les revenus générés par l’économie grecque seraient dépréciés à hauteur de la dépréciation initiale du taux de change, disons au minimum de 40 % à 50 % pour être efficace ; le coût de la dette si elle reste en euros en serait accru d’autant pour la Grèce et donc d’autant moins supportable… sauf dans le cas d’une redéfinition de la dette à 1 pour 1, autrement dit un « haircut » déguisé dont le seul avantage par rapport au scénario 2 serait la mise au ban de facto du pays de la zone euro. Le schéma est peut-être le plus acceptable politiquement.

Difficile de trouver d’autres montages sensiblement différents de ces trois schémas en l’absence desquels il faudra envisager une sortie pure et « simple » de la Grèce de l’union monétaire, au risque de créer un précédent dont il est à peu près impossible de prédire les conséquences sur l’avenir à moyen long terme de la zone euro. Ce dernier scénario a cependant incontestablement gagné en probabilité depuis hier.

L’Espagne, un modèle pour la Grèce ?

L’Espagne est souvent citée comme référence de bonne gestion de la crise économique et souveraine de ces dernières années, présentée comme le pays ayant su faire les sacrifices nécessaires dont il récolte aujourd’hui les bénéfices. Les révisions à la hausse des prévisions de croissance annoncées par le gouvernement espagnol cette semaine ont ainsi souvent été perçues comme un argument susceptible de faire valoir à la population grecque la voie à suivre à la veille du référendum de ce week-end. Les deux situations n’ont pourtant pas grand-chose de comparable, ceci pour trois raisons principales :

1- En 2010, lorsqu’éclate la crise souveraine, le niveau d’endettement de l’économie espagnole est parmi les plus faibles de la zone euro, les exigences d’ajustement ont donc surtout visé à rééquilibrer une situation budgétaire ponctuellement, bien que gravement, impactée par la crise immobilière et bancaire. Rien de tel en Grèce où l’état des finances publiques était beaucoup plus critique, requérant de facto des ajustements structurels beaucoup plus drastiques qui totalisèrent 17 % du PIB potentiel entre 2010 et 2014, contre 6,5 % dans le cas espagnol.

2- Le coût économique des économies budgétaires est ainsi sans commune mesure entre les deux pays : moins de 4 % pour le PIB espagnol contre 25 % pour le PIB grec, soit un multiplicateur budgétaire de 0,6 dans le premier cas et de 1,5 dans le second, conséquence à la fois de l’ampleur et de la typologie des réformes menées.

3-L’Espagne a mis fin à sa politique d’austérité depuis 2013 et en récolte aujourd’hui les fruits en matière de demande domestique quand les négociations en cours visent à prolonger l’austérité pour plusieurs années dans le cas grec, écartant de facto toute chance de reprise de l’activité pour les deux prochaines années.

Ne sous-estimons pas le risque grec

L’idée d’une sortie dorénavant très probable de la Grèce de l’union monétaire fait son chemin. Considérée en Allemagne comme la meilleure solution, une telle issue représente pourtant un risque considérable de multiple nature?

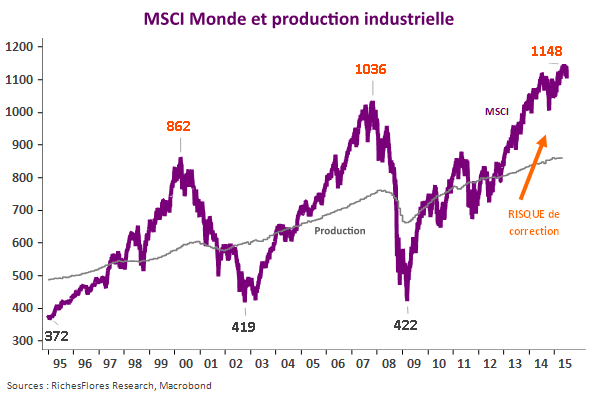

1- Celui d’un choc financier de très grande ampleur dont on ne peut négliger les conséquences économiques et financières internationales. Les marchés mondiaux sont matures, relativement chers et, par voie de conséquence, très exposés à tout imprévu de taille. On évoque ici un risque de correction d’un potentiel de 25 % pour l’indice MSCI monde qui correspondrait à l’effacement des gains enregistrés depuis la fin 2012.

2- Un risque souverain mondial susceptible de s’exprimer de manière diffuse à un nombre considérable d’économies mondialement surendettées tant du côté des pays développés que du monde émergent.

3- Un risque pour l’avenir de la zone euro à même de s’exprimer à tout moment dès lors que la situation économique finira bien à un terme plus ou moins rapproché, peut-être très rapidement d’ailleurs, à se détériorer ou que des élections porteront au pouvoir des équipes plus ou moins en phase avec la ligne européenne. Le risque d’une dislocation à terme de l’union monétaire se trouverait forcément accru par une sortie de la Grèce de la zone euro.

4- Un risque géopolitique, enfin, aux contours largement incertains à ce stade pour autant bel et bien indissociable de la problématique actuelle. Déjà, est évoquée l’hypothèse d’une sortie de la Grèce de l’OTAN dans le sillage d’un abandon de la zone euro et de l’Union européenne…

La crise greco-européenne n’est pas un épiphénomène dont on peut prétendre maîtriser les conséquences mais risque bel et bien de se révéler une étincelle aux conséquences à bien des égards inquiétantes.

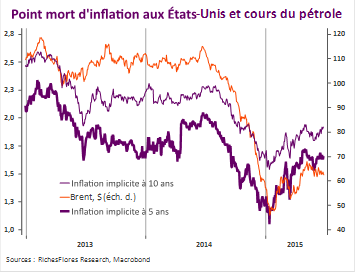

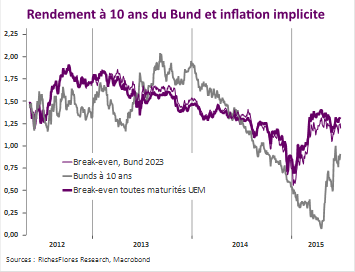

Repli en vue des anticipations d’inflation…

La remontée des anticipations d’inflation entre leur point bas de la mi-janvier et le mois de mars à été particulièrement rapide, provoquant dans un premier temps un écrasement excessif des taux d’intérêt réels avant leur correction brutale au mois de mai. Stabilisées depuis la fin mars, les anticipations d’inflation pourraient subir un nouveau tassement dans les prochaines semaines, une correction ouvrant grande la porte à une décrue des rendements à long terme sur les marchés directeurs.

Après un très net regain de volatilité depuis le début de mai, les développements en cours devraient à nouveau faire la part belle aux marchés obligataires.

1- Le repli graduel des cours du pétrole semble amené à durer, voire à s’accélérer dans le sillage de la crise grecque tandis que la détérioration des perspectives économiques mondiales sur fond de persistance d’excès d’offre constituaient déjà avant cette dernière des facteurs plutôt négatifs.

2- L’inflation aura vraisemblablement du mal à poursuivre sa tendance à la hausse dans les conditions présentes après son rebond technique de début d’année. Les données allemandes du mois de juin, très inférieures aux attentes, pourraient être les premières d’une série de déceptions en Europe et, dans une moindre mesure, aux Etats-Unis. La fragilité de la demande et les excès de capacités encore en place dans de nombreux pays laissent peu de place, en effet, à une normalisation des taux d’inflation, surtout si les prix des matières premières continuent à refluer.

3- Enfin, l’évacuation vraisemblable des anticipations de hausse des taux de la Fed d’ici la fin de l’année devrait ouvrir la voie à un nouveau repli des rendements de l’ensemble de la courbe des taux américains au cours des prochaines semaines.

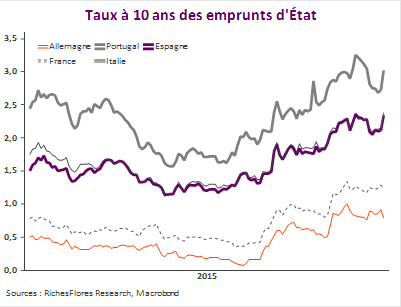

L’ensemble plaide en faveur d’un tassement renouvelé des anticipations d’inflation, que pourrait accompagner un léger repli des taux réels qui, dans le contexte actuel, devrait se solder par un nouveau regain des marchés souverains directeurs. La baisse des taux longs anticipée dans notre scénario devient dès lors de plus en plus probable et susceptible de se faire plus rapidement qu’anticipé. Ce mouvement devrait concerner les Etats-Unis, l’Allemagne et vraisemblablement la France, ainsi que le Japon et permettre de limiter la casse dans les pays du sud de l’Europe frappés par l’onde de choc de la crise grecque, tant que le sort de la Grèce en tant que membre de la zone euro n’est pas décidé.

Les scénarios de l’inconnue grecque

La décision du Premier Ministre grec, Alexis Tsipras, de faire valider par référendum le 5 juillet les propositions communes du FMI, de l’UE et la BCE dans le cadre des négociations sur la dette a chamboulé la situation européenne ce week-end. Acceptée par un vote du Parlement grec samedi, la perspective d’un référendum a conduit l’Euro groupe à l’interruption immédiate des négociations avec le pays. Alors que la Grèce est censée rembourser mardi la tranche de 1,6 milliards d’euros d’avance du FMI, l’incertitude est à son paroxysme. Après un week-end de déclarations de toutes sortes et de prises de décisions visant notamment à prévenir une panique généralisée à l’ouverture des marchés financiers ce lundi, les questions sont assurément plus nombreuses que les certitudes. Où en est-on, quels scénarios envisager ?

La Grèce en 2025

En 2023, quand, en théorie, la Grèce commencera à rembourser le capital de sa dette après avoir d’ici là honoré les seuls intérêts de celle-ci, l’âge médian de la population grecque devrait avoir augmenté de plus de six années par rapport à aujourd’hui pour s’établir à 47 ans ; la proportion de personnes en âge de travailler, de 15 à 65 ans, devrait de son côté avoir décliné de plus de cinq pourcent et avoir renfloué d’autant le nombre des retraités. Amené à se poursuivre jusqu’en 2045-2050, ce processus de vieillissement conduira à terme à un bouleversement des structures démographiques qui s’accompagnera notamment d’une chute de la proportion des personnes d’âge actif aux environs de 50 %.

Si la Grèce ne détient pas l’exclusivité de ces changements, elle fait partie des pays européens les plus exposés au vieillissement programmé de sa population, un mouvement, qui plus est, susceptible d’être amplifié par l’hémorragie des plus jeunes fuyant une économie en crise. Il s’agit d’une situation assez largement inextricable pour le pays européen de loin le plus endetté, que seules des hypothèses hautement irréalistes permettent de laisser penser qu’elle puisse être surmontée.

Game Over

Télécharger l’hebdo – télécharger la présentation

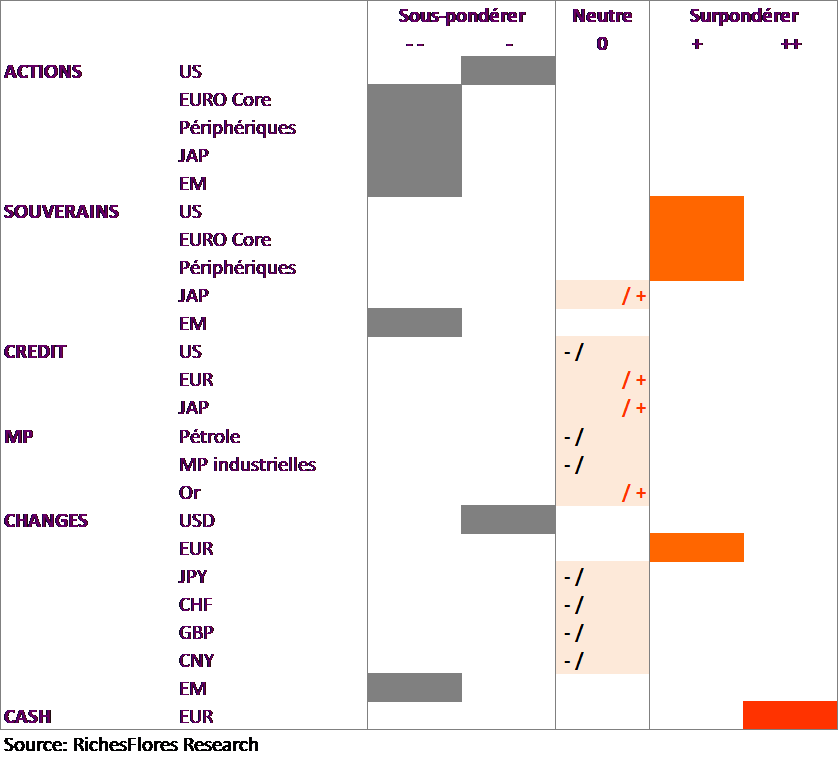

Scénario macro-économique et allocation d’actifs, juin 2015

Le meilleur des marchés actions semble bel et bien derrière nous. Le cycle mondial est mature et soumis à des risques significatifs de correction à la baisse dans un contexte économique mondial toujours très compliqué. Malgré les turbulences de ces dernières semaines, les taux d’intérêt à long terme conservent une marge significative de détente. Une surexposition aux marchés obligataires semble, par conséquent, la meilleure stratégie à adopter pour le futur proche. Sauf issue extrême sur le dossier grec, l’absence de remontée des taux directeurs de la Fed suggère, par ailleurs, une remontée persistante de l’euro, jusqu’à 1,20 USD d’ici décembre.