Les dernières statistiques chinoises maintenant publiées, soulèvent plus de questions qu’elles n’apportent de réponses, retenant de prendre pour argent comptant les messages envoyés.

À première lecture, il n’y a pas péril en la demeure chinoise :

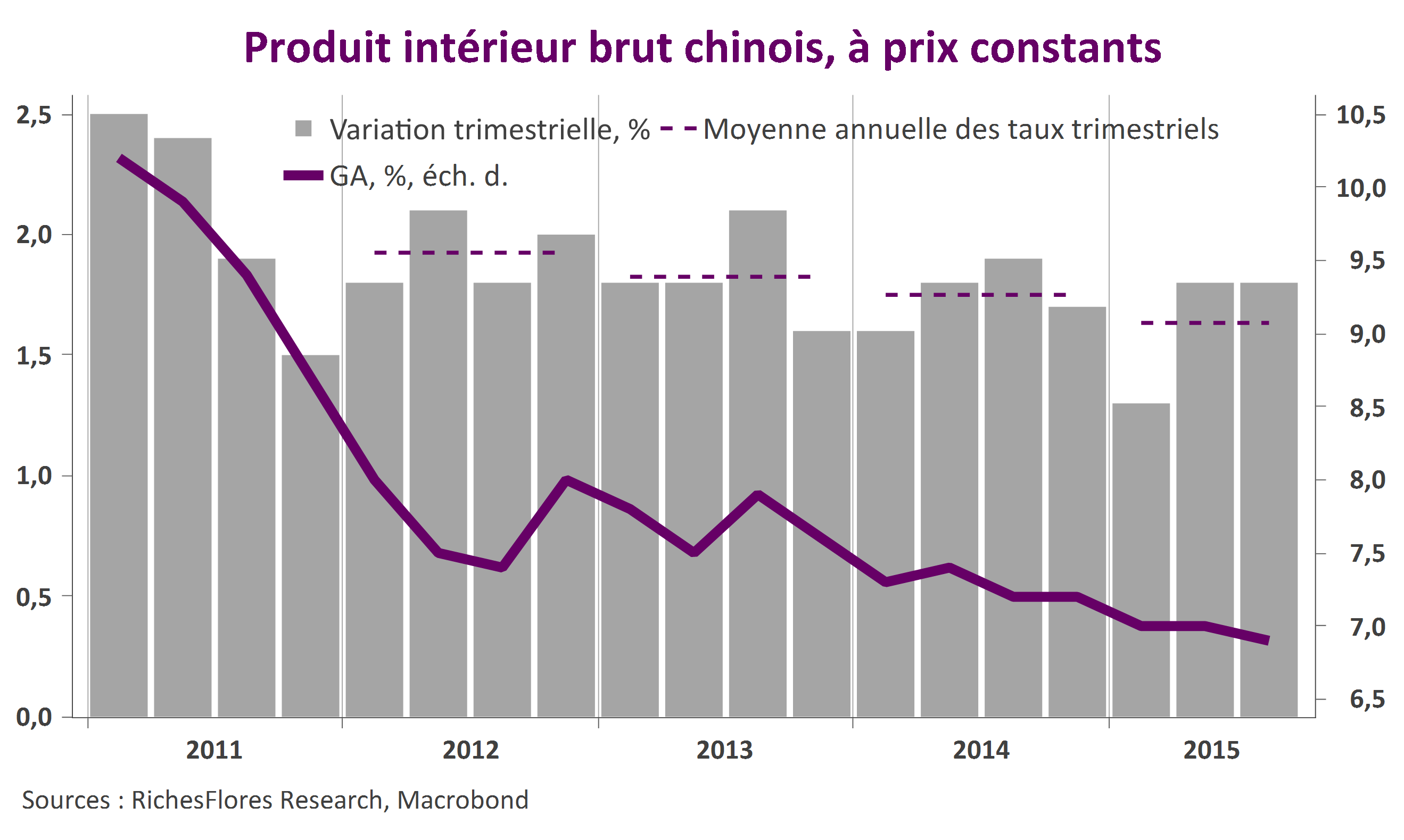

- La croissance réelle du PIB aurait décéléré d’un dixième au cours des quatre derniers trimestres par rapport à ce qu’elle aurait fait durant les quatre trimestres précédents, à 6,9 % contre 7 % ; de nombreux pays, y compris parmi les émergents se satisferaient de tels résultats !

- Mieux, la progression du PIB sur un trimestre aurait été de 1,8 % au troisième trimestre, rigoureusement identique à celle du deuxième. L’économie chinoise conserverait donc un taux de croissance particulièrement vigoureux, en l’occurrence, le meilleur observé au cours des huit derniers trimestres à l’exception du troisième trimestre 2014 au cours duquel la hausse du PIB réel aurait atteint 1,9 %. Le ralentissement serait donc des plus graduels ne dépassant pas un dixième en moyenne pour chacun des trimestres 2015 par rapport à 2014.

Reste que ces résultats sont difficilement réconciliables avec les indicateurs, par ailleurs, publiés.

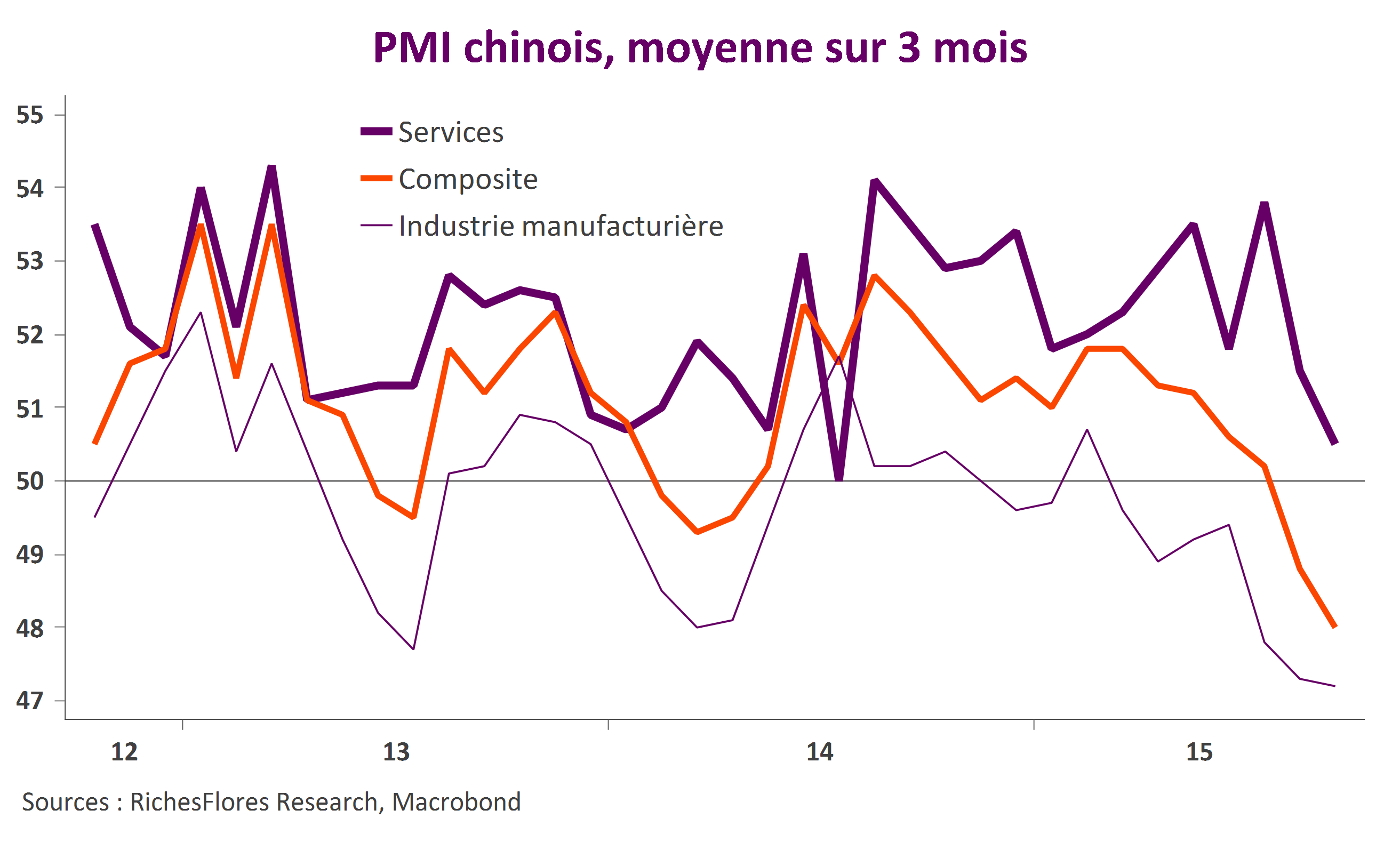

- Quid des enquêtes PMI selon lesquelles la croissance chinoise aurait subi une décélération marquée comme suggéré par le repli de deux points de l’indice PMI synthétique, passé de 51 points en moyenne au deuxième trimestre à 49 au troisième ?

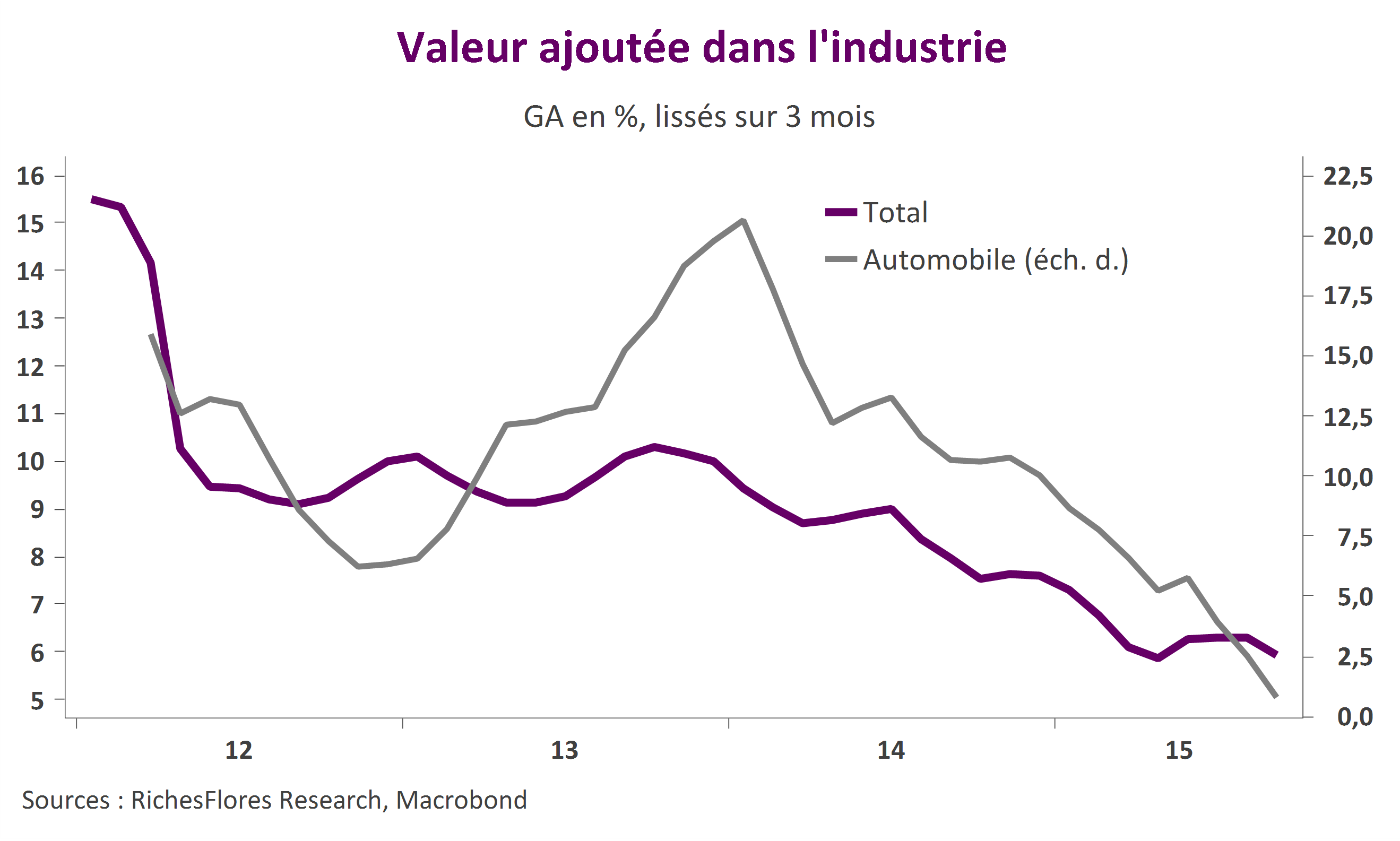

- Quid de l’impact du ralentissement marqué de l’activité industrielle sur le PIB au cours du troisième trimestre, notamment de la chute de la croissance du secteur automobile ?

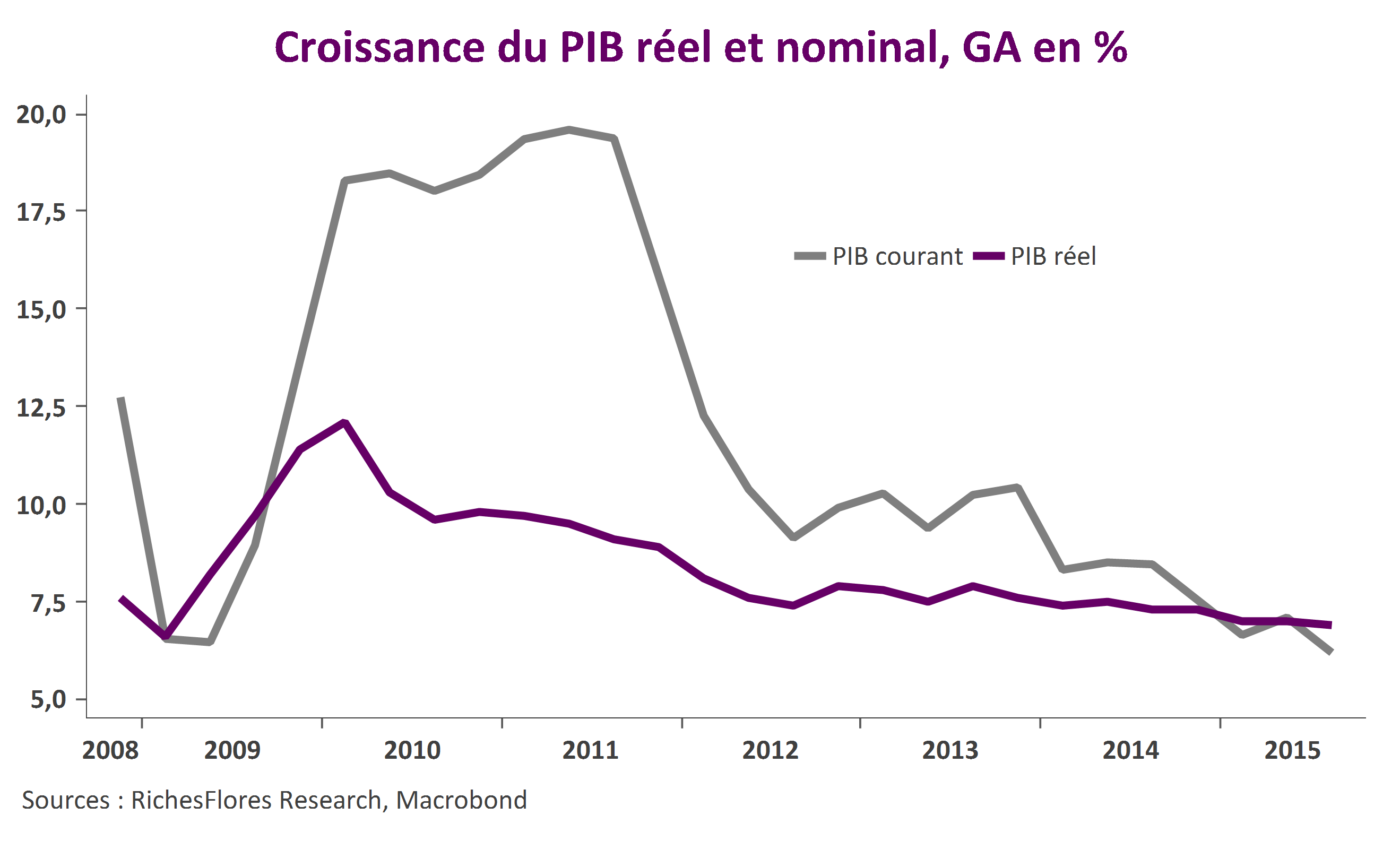

- Quid enfin, des pressions déflationnistes aujourd’hui à l’œuvre dont témoignent notamment l’écart dorénavant négatif entre la croissance nominale et réelle du PIB chinois ?

Difficile, au total, de trouver dans les données publiées ce matin un quelconque réconfort sur la situation conjoncturelle de l’économie chinoise à ce stade.