Le mois d’août aura finalement été calme, même relativement porteur pour les marchés financiers internationaux. Dans le sillage d’une progression toujours solide des indices américains, malgré la prudence qu’inspire une surévaluation patente, les marchés mondiaux ont pour la plupart enregistré de belles performances sur fond, qui plus est, de rebond des cours des matières premières.

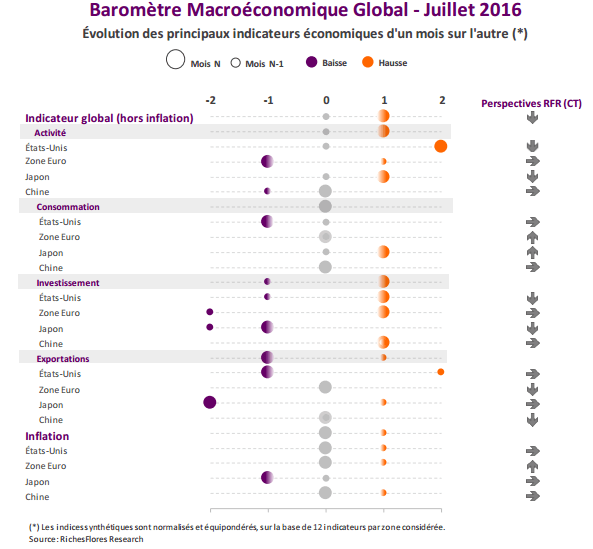

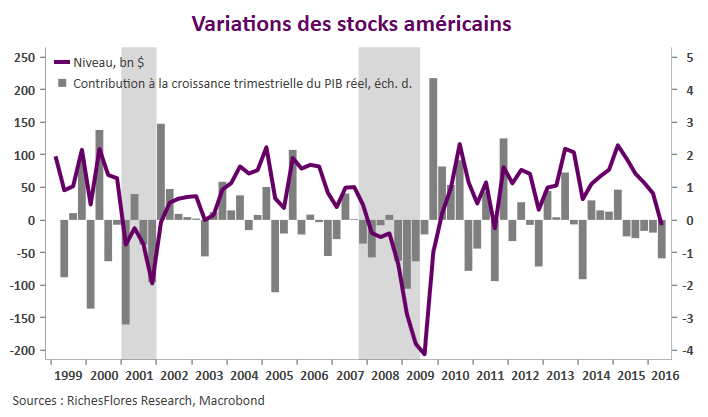

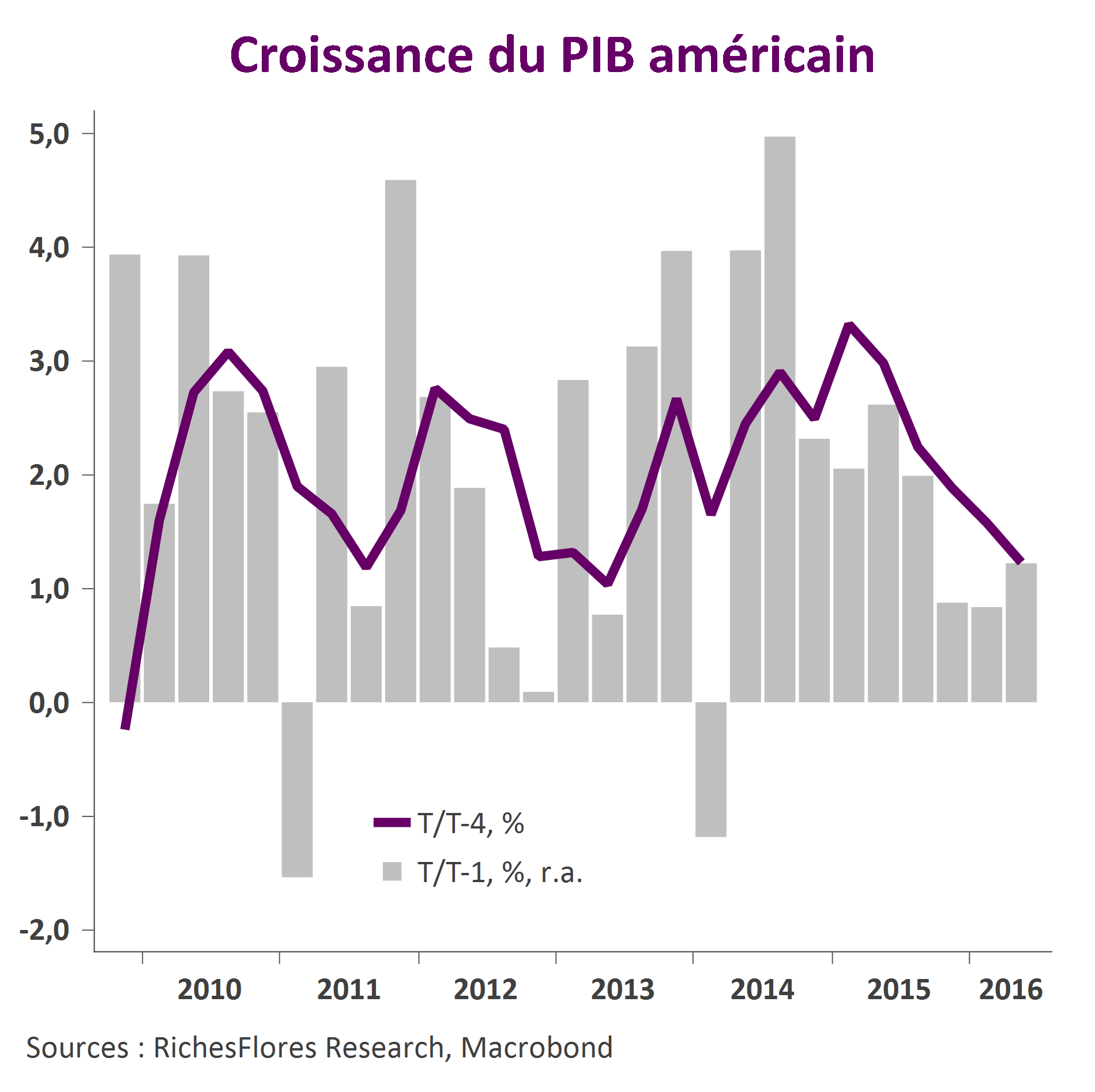

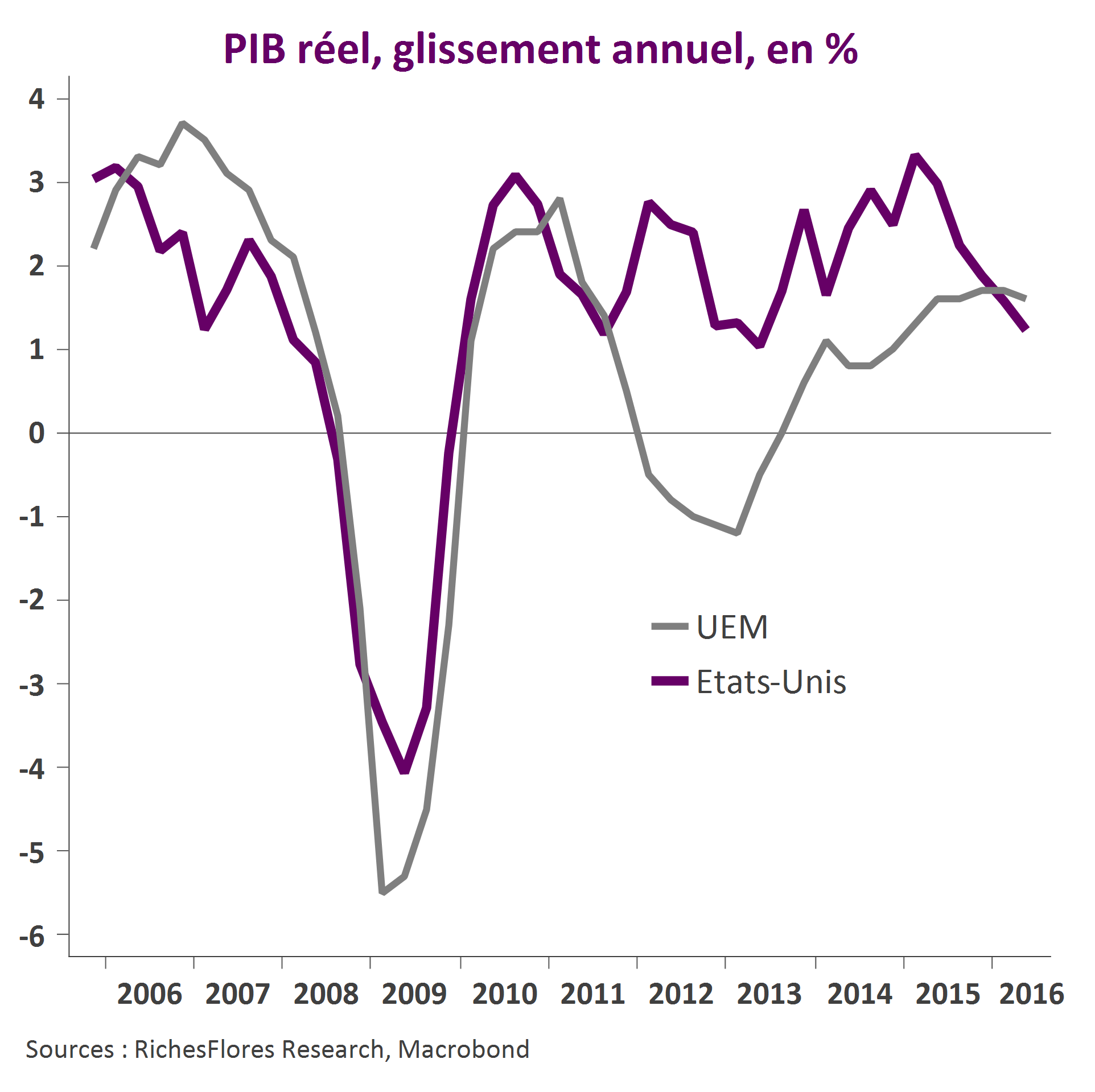

Sur le front économique, les nouvelles ont généralement été réconfortantes : aux États-Unis où les bonnes statistiques d’emploi ont été confortées par celles de l’activité industrielle et immobilière ; en zone euro où la croissance du PIB a été sauvée par l’Allemagne ; au Royaume-Uni où, pour l’instant, les stigmates du Brexit sont quasiment absents ; en Chine, enfin, où si la situation ne s’améliore pas véritablement, elle cesse de se détériorer.

Avec une croissance dorénavant supérieure à celle des États-Unis, la zone euro redevient plus attractive pour les investisseurs. Ainsi malgré le rebond de l’euro face au dollar, l’Eurostoxx a surperformé les grands indices américains depuis début août, une tendance susceptible de perdurer si l’Europe parvient à prendre les mesures nécessaires pour gérer la crise bancaire…

Sommaire

- La Fed a raté le coche en juillet, pas sure qu’elle puisse rattraper le coup d’ici décembre

- La BCE temporise ; les bancaires restent sur leur faim

- Brexit, rira bien qui rira le dernier

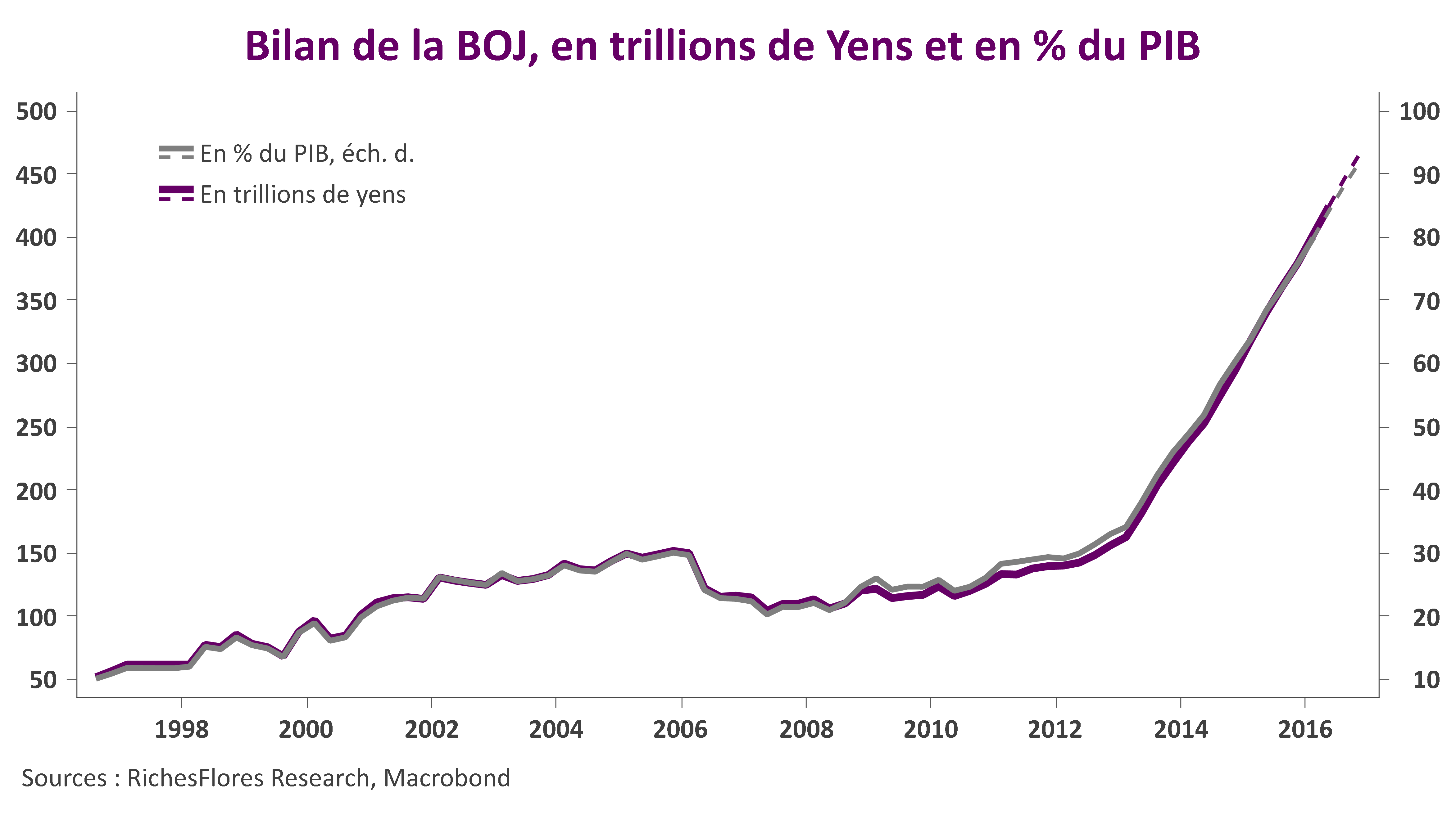

- Japon, refuge malgré lui

- La situation chinoise se stabilise sur un matelas de dettes de plus en plus préoccupant ; les pays émergents respirent

- Les marchés se ressaisissent