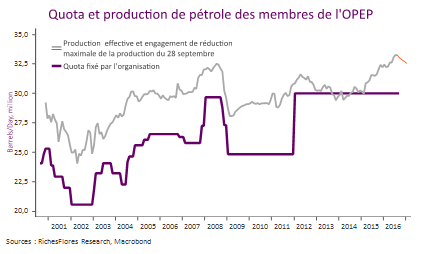

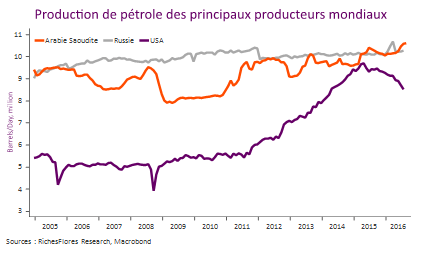

Si le sommet informel de l’OPEP ne peut être qualifié d’échec total, les pays membres étant parvenus à gommer leurs profonds différends pour communiquer sur un accord de réduction de leur production, on serait bien avisé de se pencher sur la réalité de ce dernier avant de tirer des plans sur la comète.

Selon les chiffres officiels, la production des pays membres s’élevait à 33,24 millions de barils par jour en août, soit un niveau supérieur de 3,24 mbj au quota officiel de 30 mbj fixé depuis janvier 2012. Or l’organisation ne propose pas de baisser ce quota mais seulement de baisser les excès par rapport à cette limite et encore, dans de proportions bien réduites. Il s’agit en effet de s’engager sur un repli de la production dans une fourchette de 32,5 à 33 mbj, en d’autres termes d’un effort en tout et pour tout de 1 % à 3 %, contre un excédent de quasiment 11 % par rapport à l’objectif en présence. Une goutte dans un verre d’eau qui pourrait, si par mégarde les prix mondiaux venaient à reprendre durablement quelques dollars, être annulée sans délai par la remontée de la production des pays non-membres de l’OPEP, États-Unis en tout premier lieu dont on a assurément du mal à imaginer un possible engagement à réduire sa production malgré la volonté de l’OPEP d’engager les échanges avec les autres producteurs.

Au total, pas de quoi changer la donne d’un marché pétrolier mondial déprimé par les excès d’offre chroniques. Il n’est dès lors guère surprenant que les prix retombent déjà après l’euphorie de la nuit dernière suscitée par la surprise d’un accord auquel plus personne ne croyait plus.