La publication des données définitives d’inflation du mois d’avril par Eurostat permet d’affiner l’analyse des tendances de prix et d’établir des comparaisons entre les principaux pays de la zone euro et de l’EU, que nous avons complétées pour l’occasion avec celles du Royaume-Uni.

Cette approche permet de faire ressortir les grandes lignes des tendances de prix et de mettre en évidence les disparités ou spécificités des principaux pays européens. Elle permet également de se faire une première idée du degré d’exposition au risque de propagation du choc énergétique en présence, dont nous passons en revue les points-clés.

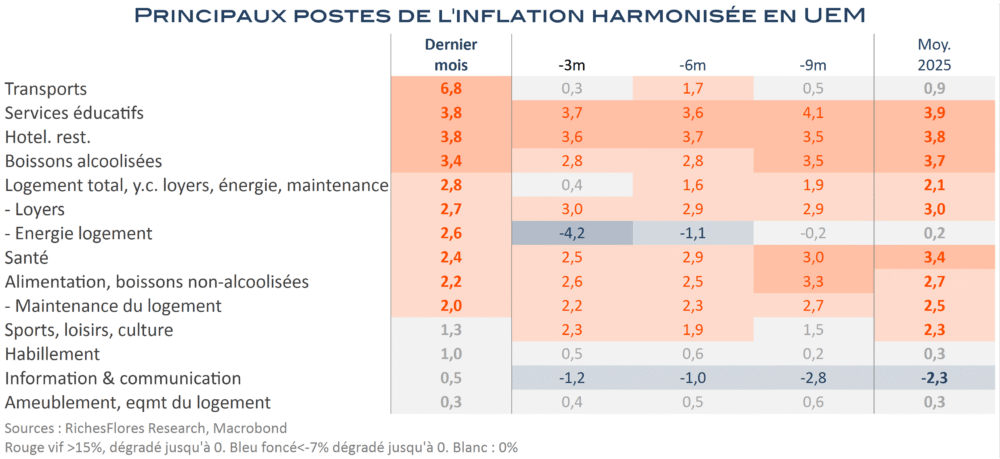

1- L’inflation n’est déjà plus seulement énergétique en zone euro

L’envolée des prix de l’énergie, que relatent les postes « transport » et « énergie domestique » des données harmonisées, est loin de constituer la seule source de tensions sur les prix en zone euro. L’inflation des services reste soutenue, en effet, en particulier pour ce qui concerne les services de restauration et d’hébergement ou d’éducation, avec des hausses annuelles de prix de quasiment 4 % l’an en avril, très proches de leur niveau de 2025. Sauf très net ralentissement de la demande, il s’agit a priori d’un point de départ favorable à une diffusion rapide du choc énergétique, dont le secteur de la restauration et de l’hébergement pourrait notamment profiter en cas de surcroit de demande pour le tourisme régional provoqué par l’instabilité géopolitique en présence.