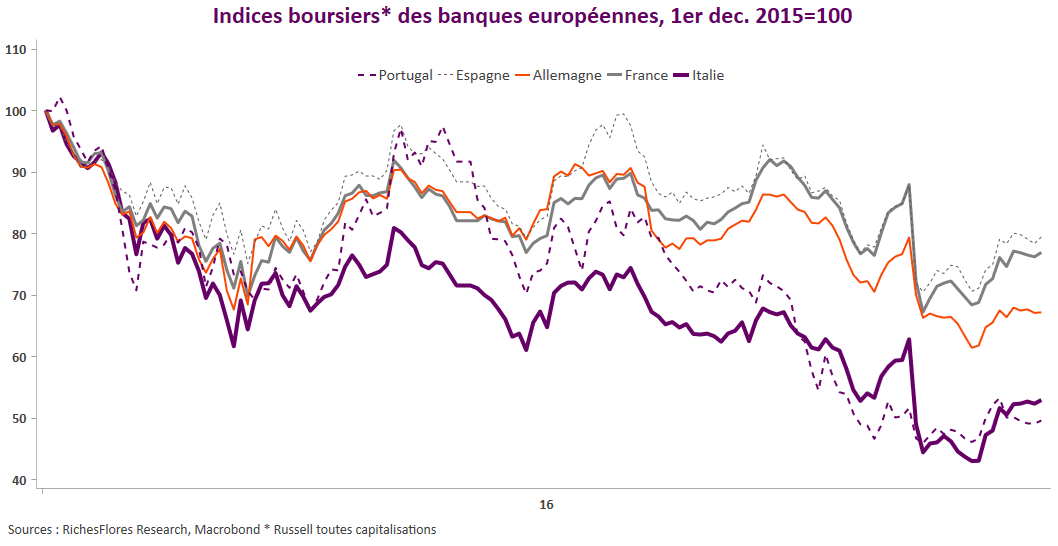

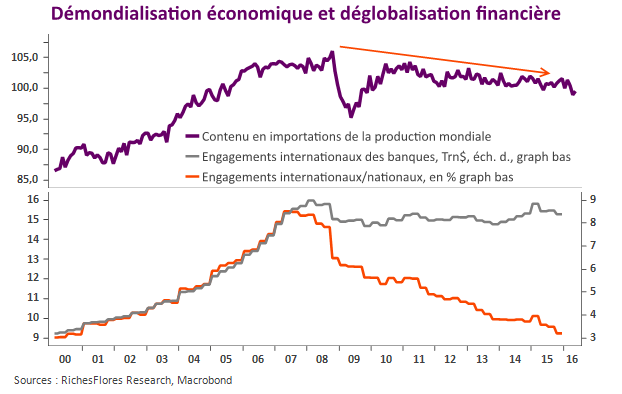

Si le sujet, encore relativement tabou, de la démondialisation économique ne fait plus véritablement débat, on lui oppose souvent l’argument d’une poursuite de la globalisation financière. L’importance des liquidités internationales, largement dopées par l’action des banques centrales, rend de fait assez difficile la démonstration d’une dé globalisation financière qui, logiquement, devrait suivre la démondialisation économique.

Les données de la Banque des Règlements Internationaux relatives à l’évolution des engagements internationaux des établissements bancaires offrent une certaine illustration de l’influence de la raréfaction des échanges mondiaux sur l’activité internationale des, ainsi qu’illustré ci-dessous.

Un article de Bloomberg publié aujourd’hui offre un complément intéressant à cette lecture, à travers l’analyse de l’évolution des activités internationales des deux grandes banques, Citigroup et HSCB. Il décrit par ailleurs, la montée en puissance des activités bancaires de proximité dans bon nombre de pays, États-Unis et pays émergents notamment, assises sur les activités de « corporate & investment banking », avec toutefois cette caractéristique, de correspondre de moins en moins au concept d’activités de banque universelle…

Source: Bloomberg