Rebond de l’inflation, raffermissement de la croissance mondiale, hausse des taux d’intérêt… Voilà bien longtemps que nos prévisions macro-économiques n’ont pas été aussi engageantes. Après une année de léthargie, les marchés européens devraient réceptionner ce changement d’environnement avec enthousiasme début 2017.

La page de la déflation est-elle pour autant tournée ? Ce n’est pas ce qui ressort de notre analyse.

La parenthèse qui s’est ouverte depuis l’automne et que l’élection de D. Trump a plus encore élargie semble dès lors bien fragile, susceptible de se refermer sans prévenir en cas d’accident de parcours.

Or la liste des risques en la matière est fournie :

Au-delà des chiffres, c’est un scénario miné de risques et d’incertitudes qu’inspire l’année à venir.

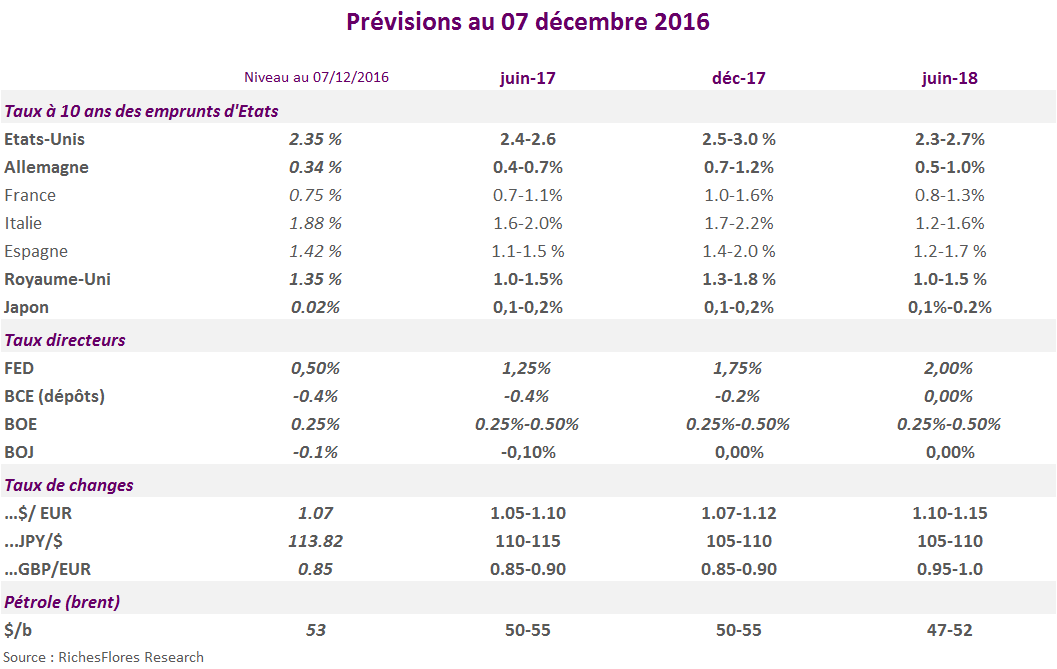

-Un scénario fortement révisé à échéance 6-12 mois au risque de devoir revenir en arrière à la fin du premier trimestre

-La FED remonte ses taux directeurs à trois reprises d’ici juin (décembre, mars et juin) puis le rythme ralentit

-La courbe des taux de rendement US s’aplatit à partir du printemps

-Les taux longs européens remontent par étape

– La BCE revient vers des taux de dépôts à zéro

C’est peu de dire que la réaction initiale des marchés financiers à la victoire de Donald J. Trump interroge. La tentation pourrait être grande de suivre le mouvement et d’accepter l’idée que l’élection du nouveau président des États-Unis a créé plus de peur qu’elle ne fera de mal ; que le pragmatisme prendra forcément le pas sur les provocations et que, in fine, seuls les éléments les plus favorables de son programme – baisse d’impôts et dépenses d’infrastructures – sont à retenir. Il y aurait cependant une certaine indécence à ne pas considérer le risque de complaisance à privilégier telle approche ; à faire fi, non seulement des dérives verbales de ces derniers mois, mais de ce qui figure noir sur blanc sur la plateforme électorale de l’ex-candidat et des risques de dérives que sa seule élection pourrait produire dans la société américaine et au-delà. Rien, sinon, une apparition publique de trois minutes au cours de laquelle l’heureux élu s’est effectivement montré digne de ses nouvelles responsabilités -comment pouvait-il en être autrement ?-, n’autorise une telle posture.

Sauf à être capable de dire avec précision quelle a été, le cas échéant, la part de bluff du candidat durant sa campagne électorale, nous ne savons rien de ce que pourra signifier son élection sur le plan économique, financier ou diplomatique et géopolitique. Dans de telles conditions, l’aléa est sans pareil : Trump coup de bluff ou Trump pur jus, c’est bel et bien à ces deux hypothèses qu’il faut se préparer.

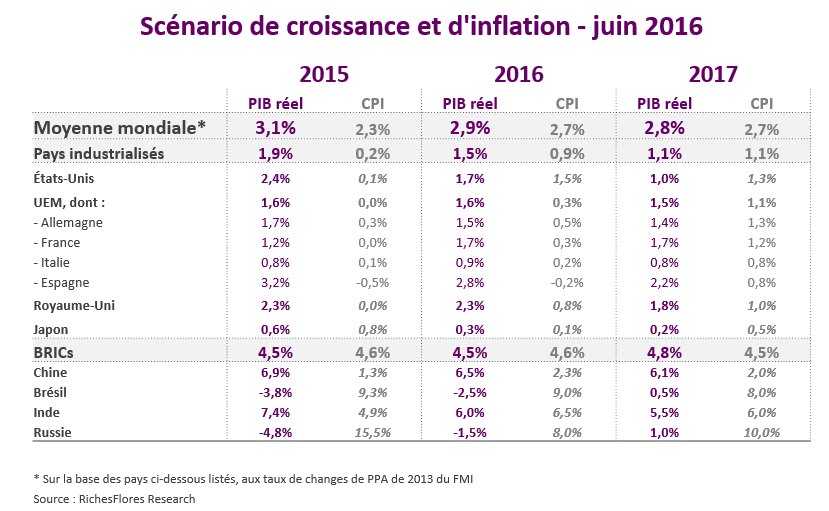

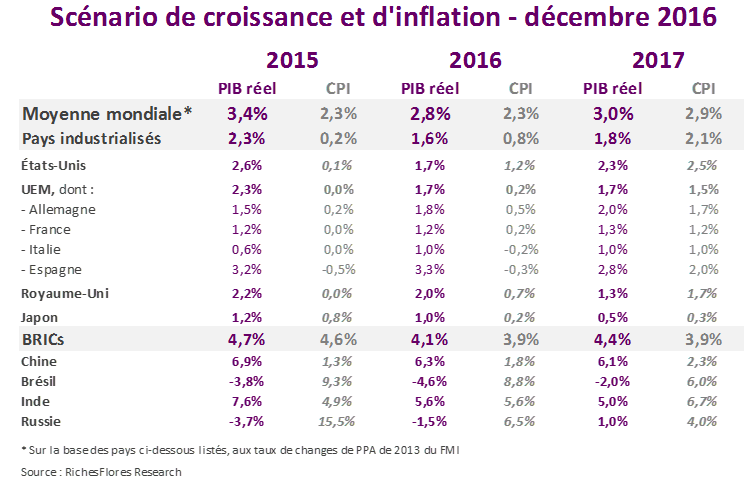

Nos prévisions d’activité sont peu modifiées depuis juin, à l’exception :

-d’une révision à la baisse de la croissance américaine pour cette année

-d’une légère révision à la baisse pour la France et l’Italie en 2016

-d’une révision à la hausse du Japon pour 2017

Nos prévisions d’inflation mondiale sont revues à la baisse pour 2017

La croissance nominale du PIB mondial ne devrait pas excéder 5% en 2017, un record de faiblesse pour la troisième année consécutive

.

Principaux points du scénario 2017 (sans Brexit)