Le cycle avance et se complexifie. Si le quantitative easing pratiqué par les banques centrales ces dernières années a permis d’évacuer les risques extrêmes, les déséquilibres par ailleurs créés par ces injections massives de liquidités compliquent la donne conjoncturelle : bulles immobilières, surendettement asiatique, distorsions de prix et des taux de changes. L’ensemble entretient un environnement d’une rare fragilité dans lequel, même les économies apparemment les mieux loties font état d’une vulnérabilité hors norme faute d’une assise suffisante de leur croissance.

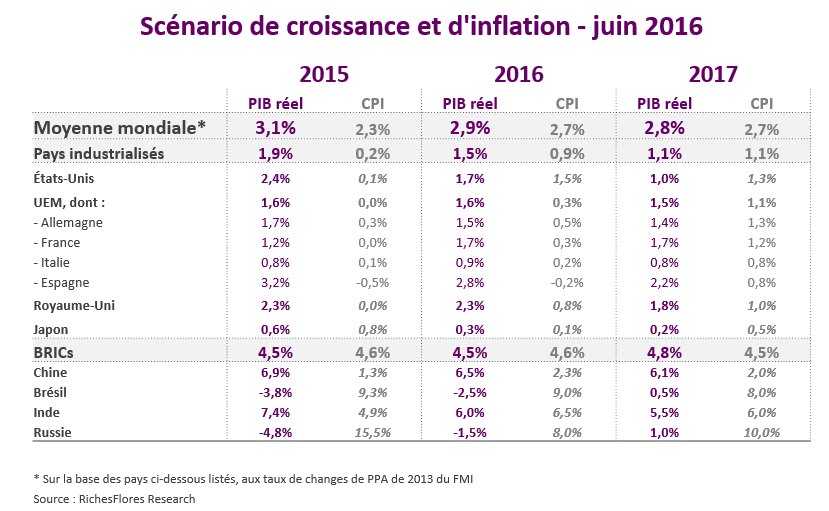

En 2015, la croissance de l’économie mondiale a probablement été plus proche de 2 % que de 3 %. 2016 ne s’annonce pas sous un meilleur jour. Alors que la perspective d’une hausse des taux fait redouter une récession aux États-Unis, la Chine, paralysée par son surendettement et la surévaluation de son taux de change, s’enlise. Les pressions à la baisse des prix des matières premières confisquent les ressources d’un monde émergent dont rares sortent indemnes. Dans un tel contexte, si l’Europe va indiscutablement mieux, comment envisager qu’elle renoue avec les rythmes de croissance qui seraient nécessaires pour combler ses déficits et son sous-emploi ?

La crise a duré trop longtemps pour ne pas avoir de retombées politiques majeures. Après avoir abandonné sa gestion aux banquiers centraux, les gouvernements, volontaires ou forcés, reprennent la main : crise des réfugiés, crise syrienne, COP 21… C’est en dehors de la sphère monétaire que les lignes semblent dorénavant devoir bouger, sans que l’on puisse précisément anticiper comment les choses se feront et jusqu’où iront les initiatives que l’on présent.

L’ensemble n’est pas des plus porteurs pour les marchés financiers. Notre scénario de fin de cycle mondial des marchés boursiers est aujourd’hui partagé par un nombre croissant d’observateurs. Sur fond de retour généralisé de la volatilité, l’environnement obligataire devient, à son tour, plus erratique et exposé à des incertitudes croissantes. On reste tenté de considérer que l’or puisse dans un tel contexte retrouver son statut de placement refuge. Lire la suite…