Le Comité de politique monétaire de demain, mercredi 3 juin, sera celui de la mise à jour des prévisions de la BCE. À en juger par les évolutions enregistrées depuis le mois de mars, l’exercice devrait donner lieu à plusieurs ajustements potentiellement substantiels susceptibles d’être plus ou moins bien reçus par les marchés dans la période actuelle de forte instabilité. Lire la suite…

Archives par catégories : Politique monétaire

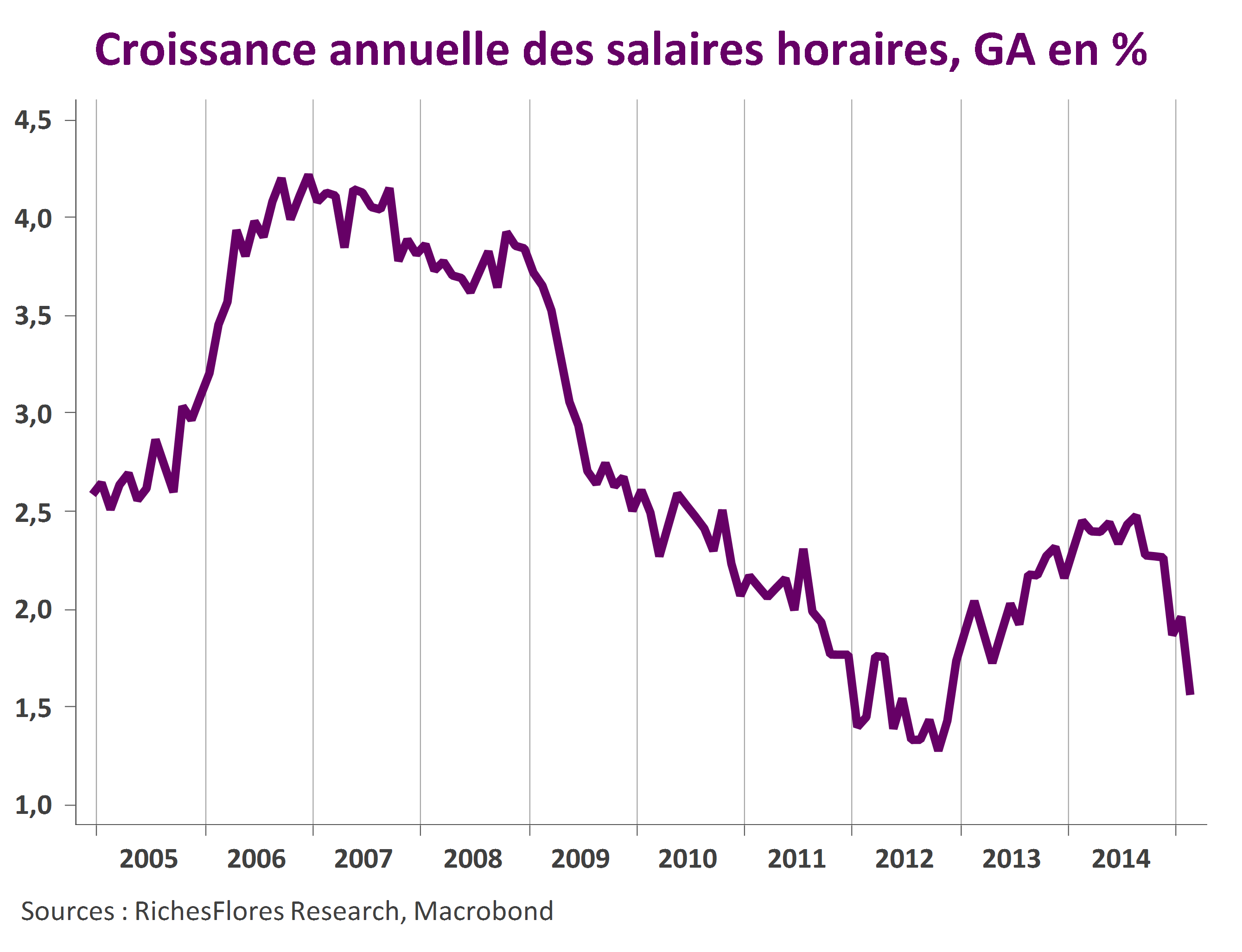

Faiblesse de la productivité, talon d’Achille du cycle en cours

La publication d’une contraction des gains de productivité pour le deuxième trimestre consécutif a eu un retentissement marqué sur les marchés financiers et pourrait bien modifier la perception des risques assortis à la situation conjoncturelle américaine, remettant notamment dans le radar le spectre d’une possible récession. Pourquoi ces chiffres sont-ils tellement importants ?

Nous revenons ici sur le cycle de productivité, ses origines et ses implications sur les enchaînements conjoncturels en matière de rentabilité, de profits, d’inflation et de politique monétaire. Une façon de mettre en exergue les particularités du cycle présent et les dangers qu’encourrait la Fed en les mettant au second plan, à savoir celui d’accroître sensiblement la probabilité d’une récession que nous estimons aujourd’hui comprise entre 25 % et 30 %.

Les banques centrales perdent la main, gare à la volatilité

Regain de lucidité ou perte de repères ? Difficile à dire tant les messages envoyés ces derniers jours par les marchés financiers semblent désordonnés. Chute des marchés obligataires, mini-panique boursière, flambée des cours du pétrole, repli du billet vert… S’il existe un fil conducteur derrière ces mouvements ce n’est pas sur le front économique qu’il se trouve mais dans ce qui ressemble de plus en plus à un vent de défiance à l’égard des banques centrales. La remontée des anticipations d’inflation qui accompagne –ou préfigure ?- celle des cours du pétrole n’est pas la bienvenue. Au contraire de ce qu’elle pourrait suggérer de prime abord, à savoir le succès des politiques de lutte contre la déflation, c’est le risque que les banques centrales soient prises de court par les marchés obligataires qu’elle agite. Dès lors, soit ces dernières, la FED et la BCE en particulier, sont capables d’offrir plus de visibilité sur leur analyse de la situation présente et le contexte financier retrouvera un cadre, sinon paisible, du moins cohérent, soit elles ne le sont pas et la panique finira par l’emporter.

Le propre d’une bulle est de gonfler…

À en juger par l’expérience du quantitative easing de la Fed, c’est une progression de 50 % des indices européens que pourrait impulser la politique de rachats d’actifs mise en place par la BCE le 22 janvier dernier. Une telle hausse n’aurait, bien entendu, aucun fondement économique, répondant uniquement à une logique de flux de liquidités abondamment présentes sur les marchés aujourd’hui. Il s’agirait donc bien d’une bulle au sens propre du terme. Les économistes peuvent-ils l’empêcher ?

Si la Fed s’en tient à ses dires, ce ne sera ni juin ni septembre

La Fed reprend sa liberté d’action en éliminant de son communiqué le terme « patient » mais ne change pas les raisons qui pourraient la conduire à remonter le niveau de ses taux d’intérêt : la confirmation de l’amélioration des conditions du marché de l’emploi et des anticipations raisonnables d’une remontée de l’inflation vers l’objectif de 2%. Elle a déjà à sa disposition le premier de ces deux piliers depuis le milieu de l’année dernière, manque cependant le second…

Hausse des taux de la Fed, contre argumentaire et risques

La Fed finira-t-elle par relever le niveau de ses taux directeurs d’ici à l’été comme l’anticipent les marchés ? Un certain nombre de raisons pourraient l’y pousser, en effet. Bon nombre d’autres suggèrent toutefois qu’elle prendrait un risque considérable à procéder de la sorte quand, sur le fond, aucune raison économique fondamentale ne justifie un tel passage à l’acte. En d’autres termes, la Fed pourrait faire un faux pas aux conséquences coûteuses sur le plan économique et financier international ; une raison, à notre avis, suffisante pour qu’elle ne le fasse pas.

Après l’heure, est-ce encore l’heure ?

« Il n’est jamais trop tard pour bien faire », ce dicton s’applique-t-il à la BCE ? En initiant début 2015 ce qu’elle aurait dû faire dès 2010 ou, au moins, en 2012, la Banque centrale européenne pourrait prendre plus de risques qu’il n’y paraît.

Le contexte a en effet bien changé depuis deux ans, en tout premier lieu en matière d’environnement de prix. Alors que la déflation menace aujourd’hui une très large proportion des pays de la planète, la baisse précipitée de l’euro pourrait avoir des conséquences fâcheuses sur les marchés des changes internationaux et se révéler, par ricochet, beaucoup moins avantageuse qu’attendu. On aurait tort, alors, de considérer qu’une action dont la tournure se rapproche de plus en plus de celle de la Fed aura les mêmes effets salvateurs.

2015 : année du bilan de la Fed

Avec une Fed patiente, une BCE prometteuse et une BoJ déjà ardemment au charbon, les banques centrales maintiennent une précieuse veille au chevet de l’économie mondiale, tout au moins des marchés financiers. Les choses pourraient se compliquer dans les mois à venir, si, comme le laissent entrevoir les tendances en cours, l’action de la Fed commence à porter ses fruits, c’est-à-dire, si l’abondance de liquidités, plutôt que d’être absorbée par les seuls prix d’actifs, finit par se déverser dans l’économie réelle, via une accélération de la croissance du crédit. Janet Yellen risquerait, alors, à juste titre, de commencer à perdre patience et d’entamer l’exercice d’équilibriste qui consistera à affronter les défis d’une normalisation de sa politique monétaire. Quels sont-ils ?