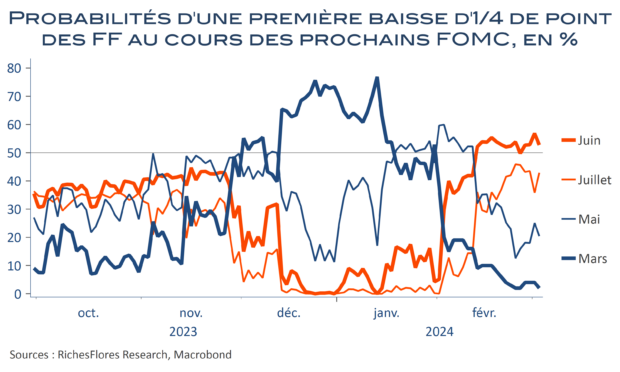

Les indicateurs ISM américains se sont repliés de 1,3 point dans l’industrie manufacturière et de 0,8 point dans les services, à des niveaux de respectivement 47,8 et 52,6. Dans ces deux secteurs, les indicateurs d’emploi sont également retombés en dessous des 50 points. Ces publications s’ajoutent à celle de la chute de 3,6 % des commandes industrielles de janvier et à la série de données récentes indiquant un coup de frein de l’économie américaine. Simultanément, les retours en provenance des prix s’améliorent. Après la forte hausse de la composante prix de l’ISM services en janvier, celle-ci a quasiment retrouvé son niveau de décembre. Dans l’ensemble, ces données redonnent un peu de baume au cœur des marchés obligataires : les rendements des T-Notes à 2 ans se replient de 5 points de base et les 10 ans, de 8 points. Reste que les marchés ont fini par intégrer l’idée que la Fed ne sera pas au rendez-vous des baisses des taux aussi vite que prévu. Si la probabilité d’un premier mouvement en juin n’est pas totalement évacuée, le doute s’instille de plus en plus. Les mauvaises nouvelles, sans espoir de réponse imminente de la Fed sont, de fait plus difficiles à digérer du côté des actions…