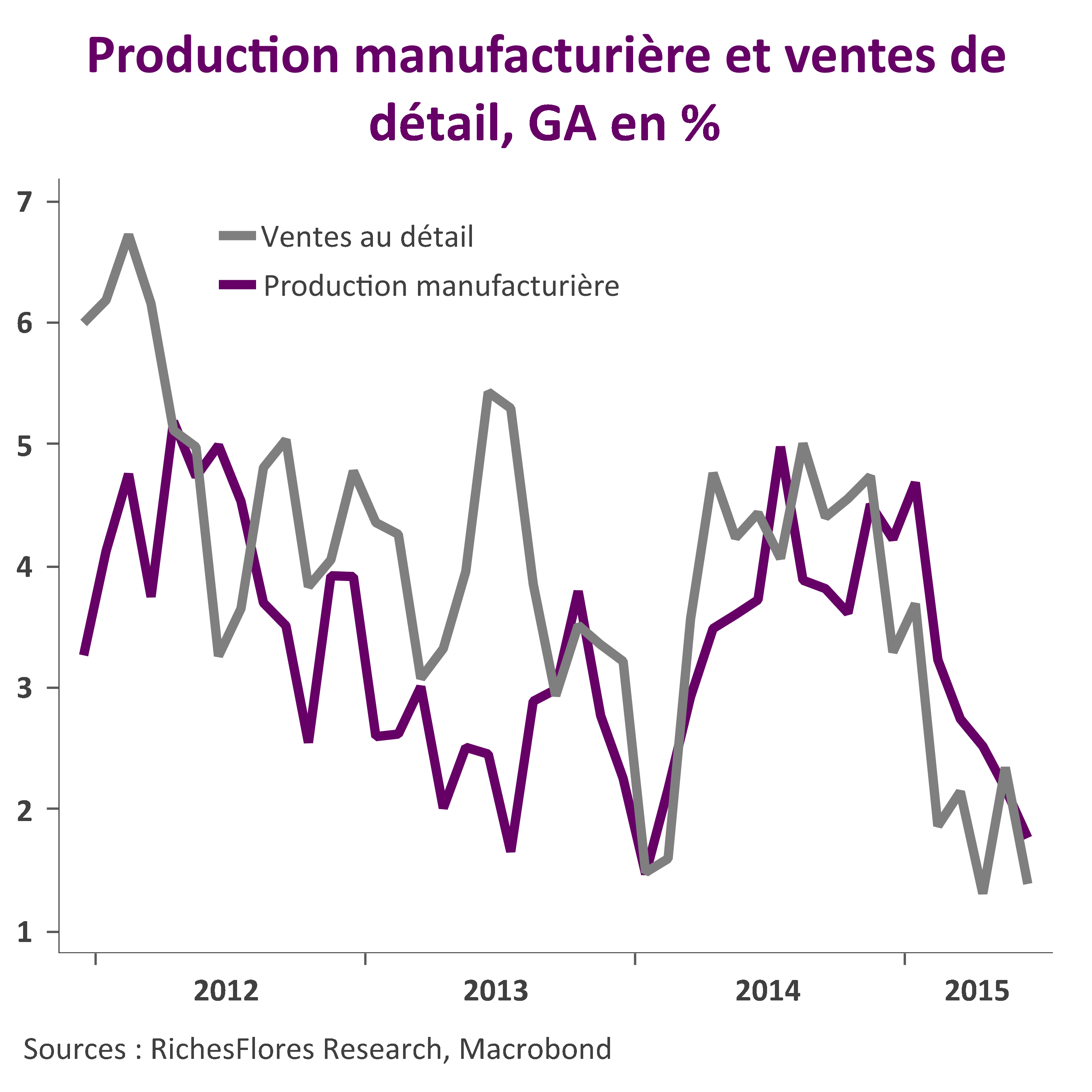

Après la chute de l’Empire manufacturing, celle du Phili Fed aujourd’hui en disent suffisamment sur le risque que la Fed prendrait à relever le niveau de ses taux d’intérêt aujourd’hui. A en juger par la médiocrité des enquêtes régionales, l’indice ISM devrait s’afficher en net repli en septembre, probablement plus proche de 50 que de 51, après 51,1 en août, déjà sept points en retrait par rapport au pic atteint en août 2014.

L’industrie manufacturière est donc à deux doigts de la récession, résultat de l’effet combiné de la chute des investissements dans l’industrie pétrolière et de la hausse du cours du dollar. Le reste de l’économie peut-il y faire face ? C’est toute la question, la seule période durant laquelle une telle configuration a pu être observée par le passé ayant été 1998, après la crise asiatique mais également en pleine bulle des nouvelles technologies alors éminemment porteuse pour le tertiaire…