Le fait est suffisamment rare pour être souligné, la zone euro caracole en tête de la conjoncture mondiale. Certes la croissance y est encore bien maigre, à peine 0,9 % au cours des quatre derniers trimestres, contre 2,4 % aux États-Unis, pour autant s’il est une région du monde où l’amélioration va bon train c’est bien en zone euro. Résultat, les économistes revoient à la hausse leurs estimations et il fait assez peu de doutes qu’apparaitront sans tarder des chiffres de plus en plus encourageants dans le radar des prévisions pour 2015 et… les années à venir. La confiance est donc de rigueur, jusqu’où peut-elle nous pousser ?

Archives par catégories : HEBDO

Le billet hebdomadaire

Economie mondiale, le momentum se détériore

Télécharger l’hebdo

En dépit de l’optimisme des marchés financiers et des bonnes nouvelles en provenance de la zone euro, les signes de détérioration de la situation économique internationale se sont multipliés ces derniers mois. L’effritement du climat des affaires, de la croissance de la production industrielle et le ralentissement des exportations pointent tous, en effet, vers une retombée de la croissance mondiale en début d’année. Ces observations sont décevantes, suggérant que ni la reprise européenne, ni la chute des cours du pétrole ne produisent, à ce stade, les effets escomptés. Quelles en sont les raisons ?

Consolidation du Dax, les suggestions sectorielles du Zew

Dans la suite du document publié en début de semaine « L’indice Zew sonne-t-il la fin de la partie pour le Dax ? », dans lequel nous concluions à une consolidation vraisemblable de l’indice phare des valeurs allemandes dans un futur proche, nous poursuivons aujourd’hui avec l’analyse sectorielle des informations délivrées par le ZEW (Centre de Recherche Économique Européen, situé à Mannheim, en Allemagne). Dans une optique de consolidation du marché allemand, trois conclusions sont suggérées par cette approche :

- il serait sans doute précoce de se délester des secteurs jusqu’alors les plus performants : auto et chimie en particulier, et l’industrie dans une moindre mesure ;

- il semblerait plus judicieux, en revanche, de s’alléger des valeurs de l’assurance et des télécommunications dont le rebond récent est largement déconnecté de ce que suggèrent les indications du ZEW, voire des bancaires ;

- et de renforcer son exposition aux délaissés que sont notamment les valeurs du commerce, en se gardant, toutefois, d’aller jusqu’aux utilities pour lesquelles les vents ne sont décidément pas porteurs.

Chute de l’euro… La Fed y mettra-t-elle un coup d’arrêt cette semaine ?

La frontière est souvent floue entre ce qui fait de phénomènes correctifs de marchés une bonne ou une mauvaise nouvelle. La baisse de l’euro est-elle en train de franchir ce seuil ? Considérée dans un premier temps comme une correction bienvenue, la chute de la devise européenne suscite aujourd’hui plus d’inquiétudes que de satisfactions à travers le monde. Quels sont les principaux risques qu’elle colporte et qui pourraient justifier un coup d’arrêt de la Fed ?

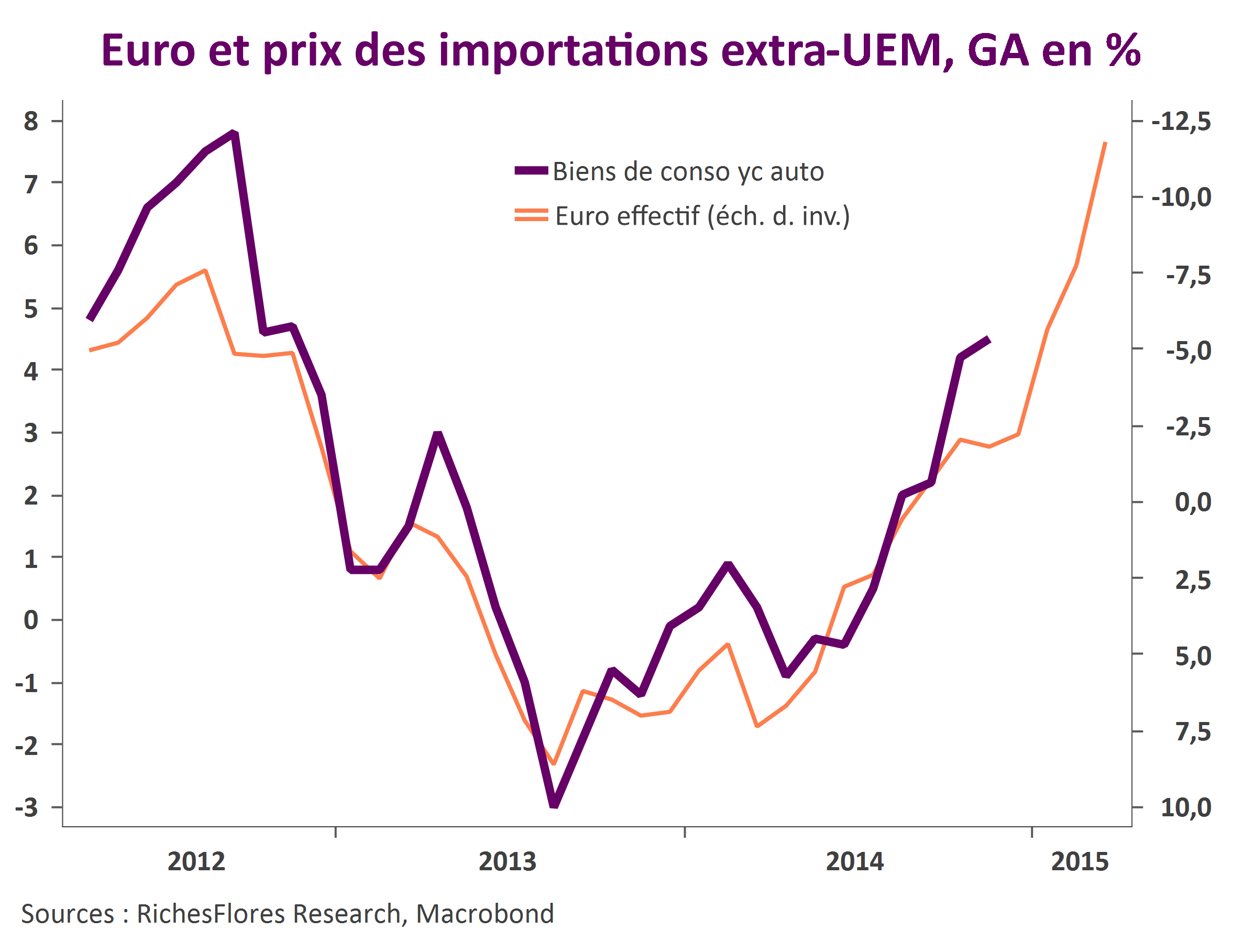

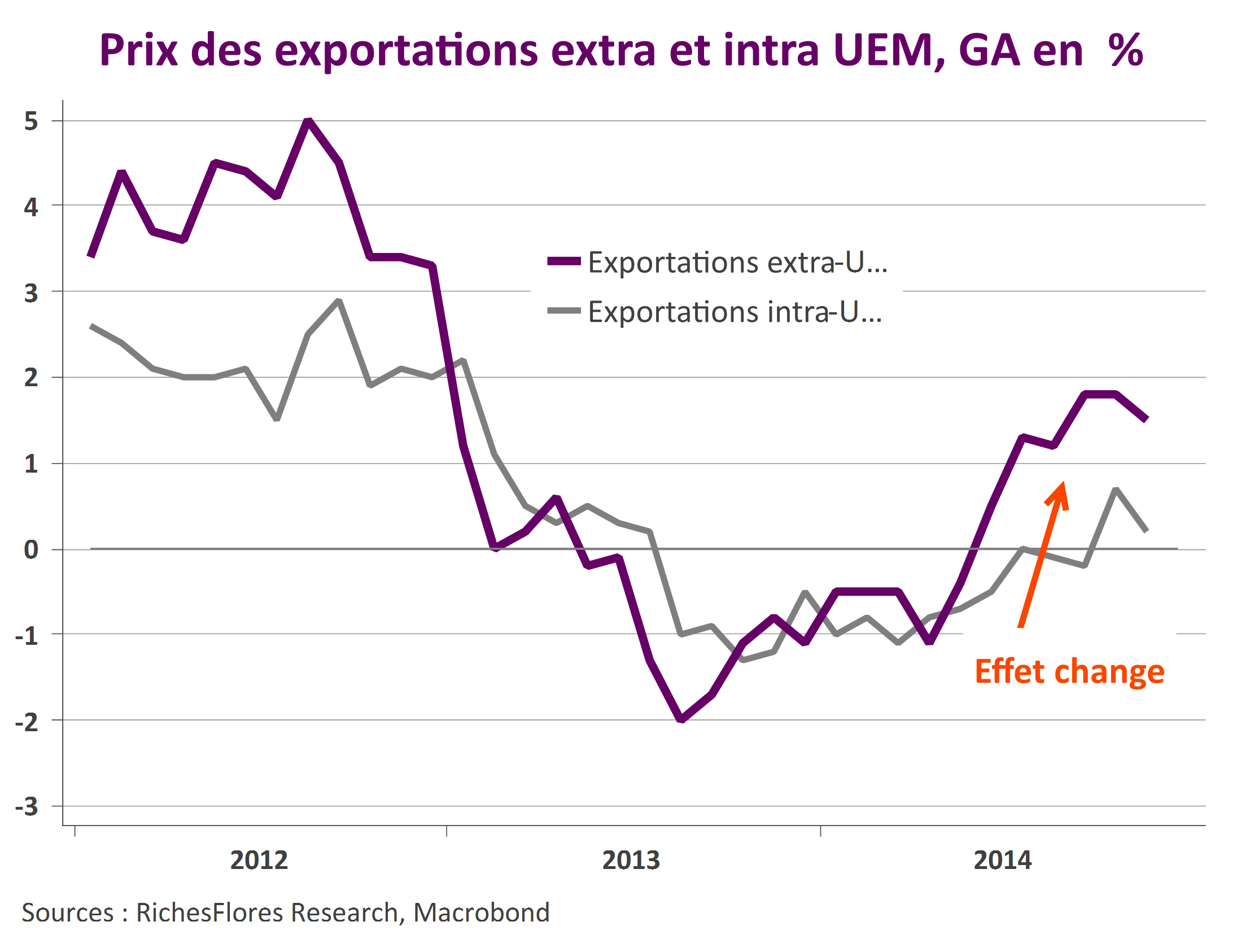

Premiers effets de la chute de l’euro : net gonflement des marges, pas des volumes

La chute de l’euro au cours des douze derniers mois est parmi les plus importantes enregistrées par la monnaie unique depuis son introduction. Vis-à-vis du seul dollar américain, l’euro a perdu plus de 20% quand sa valeur moyenne à l’égard d’un panier de 38 devises partenaires a chuté de plus de 10%. Malgré un niveau encore très supérieur à ses points bas du début des années 2000, les implications d’un tel mouvement sont potentiellement considérables, susceptibles d’influencer la conjoncture économique à de nombreux égards. Que lit-on de ses premiers résultats, que peut-on attendre de ses effets à venir et quelles sont les questions encore en suspens ?

Changement de décor

Les signes d’amélioration de l’activité s’accumulent en zone euro et force est de constater que les choses vont vite ! Au stade où nous en sommes les bonnes surprises ne devraient pas nous quitter de sitôt compte-tenu des enchaînements positifs que devrait produire, au moins tout au long du premier semestre, le regain de la demande en cours. Alors que le QE de la BCE n’a pas encore commencé, notre objectif sur l’Euro Stoxx 50, tout juste atteint cette semaine, doit-il être rehaussé et, dans le cas contraire, d’où pourraient venir les freins à l’embellie en cours ?

France : patience requise

La croissance de 0,1 % du PIB français du quatrième trimestre est décevante, ceci d’autant plus que l’Allemagne affiche une belle performance inattendue de 0,7 % au cours de la même période. Le chiffre n’est toutefois guère surprenant à en juger par les indicateurs médiocres de la fin de l’année dernière. L’amélioration qui, aujourd’hui, permet d’envisager un ressaisissement de la croissance est encore très récente et il faudra attendre les données du premier trimestre pour en voir la traduction en termes de croissance du PIB. Nous restons confiants sur notre prévision d’une croissance de 1,2 % en moyenne cette année.

Le bas niveau des taux longs oblige à une vigilance accrue, d’où pourraient venir les risques ?

Aux niveaux présents de taux d’intérêt à long terme, les risques de mauvaise surprise sont assez largement déséquilibrés sur les marchés obligataires internationaux. Que les taux longs continuent à refluer ne devrait plus guère surprendre. Après deux années de tendances largement à contrepied des anticipations et dans le contexte présent d’assouplissement monétaire quasi-généralisé, les esprits sont préparés à cette éventualité. C’est ainsi, paradoxalement, d’une remontée impromptue sur certains marchés que pourraient venir les mouvements les plus inattendus. Il suffirait en effet que les taux reviennent sur les niveaux qui étaient les leurs il n’y a que trois mois pour provoquer d’importantes pertes en capital à leurs détenteurs.

Quels sont les principales sources de risques identifiables aujourd’hui ?