À en juger par les données publiées vendredi, Janet Yellen a été bien inspirée de prendre ses distances à l’égard du risque inflationniste et de celui d’une éventuelle surchauffe de l’économie américaine. Non seulement l’inflation a poursuivi son déclin en juin mais les ventes de détail se sont repliées pour le deuxième mois consécutif, n’affichant sur l’ensemble du deuxième trimestre qu’une progression de 0,3 %. De quoi, pour la FED, repenser sa stratégie de relèvement de ses taux directeurs mais aussi potentiellement de réduction de son bilan… Assurément, la tâche de la BCE ne sera pas facilitée par ce revirement imposé à la politique américaine.

Archives par catégories : Environnement mondial

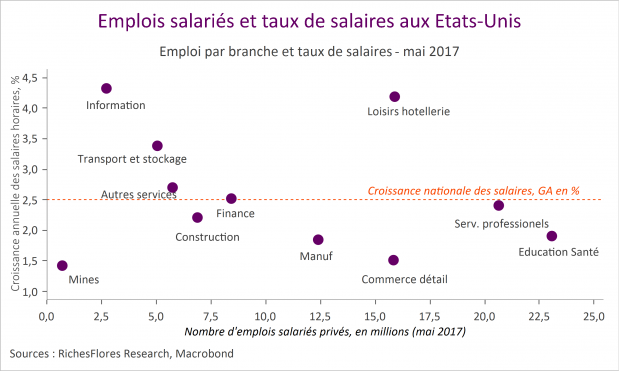

L’insensibilité des salaires au bas niveau de taux de chômage, une aberration ? Pas vraiment.

Banquiers centraux et économistes semblent désarçonnés par l’absence d’accélération des salaires dans les économies dans lesquelles le bas niveau du taux de chômage suggère une situation de plein emploi traditionnellement propice à une montée des tensions salariales. Face à cette situation, les banques centrales sont sur le qui-vive, redoutant une correction de cette anomalie apparente qui pourrait se concrétiser par un emballement subit des rémunérations. Peut-on vraiment parler d’anomalie ? Telle n’est pas la conclusion de notre analyse qui trouve de nombreuses explications rationnelles à l’inertie en présence des rémunérations et, donc, à celle de l’inflation.

Le cycle automobile mondial a vécu. Le secteur n’est pas à l’abri d’une remise en question en Europe

Depuis le début de l’année le secteur automobile européen a affiché l’une des plus faibles performances en bourse. Alors que les perspectives de croissance économiques tendent à être revues à la hausse, on aurait attendu de ce secteur qu’il donne des signes plus encourageants. Tel semble de moins en moins pouvoir être le cas. Fragilisé par les perspectives de faible croissance domestique, le secteur est maintenant rattrapé par la celle des perspectives mondiales, les mauvais coups portés au scénario de reflation par l’administration américaine et le repli du pétrole et, dorénavant, par la hausse de l’euro…

Secteur bancaire : la ritournelle procyclique de la réglementation face aux vents contraires

La volonté du président D. Trump de débrider le secteur bancaire des contraintes de la réglementation financière renforcée mise en place depuis 2010 aux États-Unis pose bien des questions. Perçu par certains comme absolument nécessaire pour redonner au secteur bancaire son entière capacité à soutenir l’activité, ce retour en arrière sur les mesures de prévention adoptées après la crise des subprime fait redouter à de nombreux observateurs une nouvelle frénésie de crédit, porteuse, in fine, d’instabilité financière.

Le grand embarras de la FED, le bonheur du Dow Jones et celui des cours de l’or

Comment la FED va-t-elle se sortir de l’ornière dans laquelle elle se trouve ? Le risque d’un changement impromptu de sa politique dès demain est assez faible, sa communication récente n’ayant donné aucun signal avant-coureur d’un tel revirement depuis la publication des minutes du comité du mois de décembre dans lesquelles elle était apparue des plus réservées quant aux perspectives américaines. Pour autant, indicateurs économiques et inflation auraient de quoi l’inciter à un modifier son approche. Lire la suite…

DJ Trump : reflation vertueuse ou inflation destructrice ?

L’histoire est aussi vieille que l’humanité, la tendance naturelle de l’homme est de préférer l’illusion et la séduction à la brutalité de certaines vérités et la réalité du danger. Mais comme pour l’agneau, le hibou ou le berger, « quiconque est loup agisse en loup ». Alors, le nouveau président des États-Unis investi ce 20 janvier à la Maison Blanche, déjouera-t-il la fable ? Il est peu probable que nous ayons la réponse dès aujourd’hui. Pour autant, c’est bien la question qui hante la planète et, à ce titre, pourrait faire des premiers jours de la nouvelle présidence américaine un enjeu majeur, en fonction principalement d’un sujet central : la politique économique de D.J. Trump sera-t-elle celle d’une reflation vertueuse ou, au contraire, d’une inflation destructrice ? De la réponse à cette question pourrait dépendre dans une large mesure la poursuite ou non du cycle mondial des marchés boursiers.

Inflation allemande, c’est pas fini !

L’inflation annuelle allemande a plus que doublé en décembre, passant de 0,8 % le mois passé à 1,7 %, soit son plus haut niveau depuis l’été 2013. Les effets combinés d’une forte hausse des prix de l’énergie, de 2,3 % sur le mois, d’une hausse significative des prix des produits alimentaires, de 0,9 %, et vraisemblablement d’éléments supplémentaires que révéleront les statistiques détaillées dans les jours à venir, expliquent ce résultat.

BMG Novembre 2016 – les marchés accusent le coup

* Notre indicateur d’activité ressort en zone de neutralité, après une révision à 0 (contre +1) en octobre. Malgré la hausse du climat des affaires et de l’activité industrielle, la consommation, l’investissement et les exportations ont été mitigés, souvent en retrait par rapport aux deux mois précédents, à l’exception du cas américain où l’embellie est générale.

Pour le 3ème mois consécutif, l’inflation remonte, avec un solde à + 2 ce mois-ci.

* Nos baromètres de marchés illustrent l’ajustement brutal des prix d’actifs que reflètent en particulier la chute persistante des indices obligataires internationaux et le repli des indices boursiers des pays émergents. Les bourses du monde développé ont mieux résisté grâce au soutien apporté par le marché américain et japonais.

Les perturbations sur les marchés des changes se sont intensifiées sous l’effet combiné de l’envolée du dollar et de la livre Sterling.

Les prix des matières premières terminent le mois en hausse malgré d’importantes turbulences quand les cours de l’or accentuent leur repli dans le sillage de la remontée des taux.

La rotation sectorielle s’est atténuée par rapport au mois d’octobre, les écarts de performance relevant surtout de l’impact très négatif de la hausse des taux d’intérêt sur les secteurs les plus exposés, au premier rang desquels les utilities. Si les cycliques ont, dans l’ensemble, bien résisté, elles n’ont pas réussi à poursuivre leur progression du mois d’octobre.