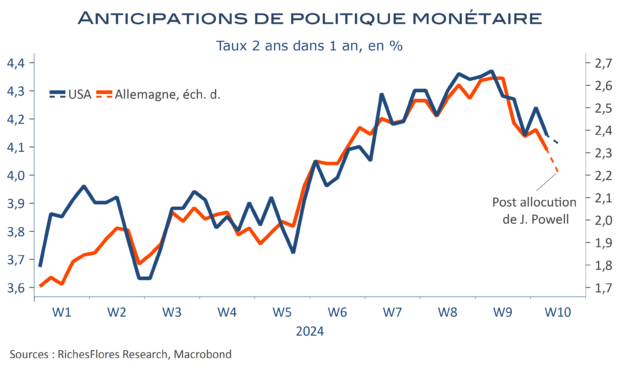

Comme chaque mois, la publication du rapport sur l’emploi américain est un événement de marché et ce mois-ci ne déroge pas à la règle. Après le choc provoqué par les données du mois de janvier et les révisions des mois antérieurs, le rapport de ce mois-ci apporte un certain nombre de bonnes nouvelles, susceptibles de redonner des marges de manœuvres à la Fed et, de facto, à la BCE :

1- Les estimations des deux mois passés ont été révisées à la baisse, à raison de 43 K en décembre et de 124 K en janvier (de 353 K à 229 K) soit au total, 167 K emplois en moins.

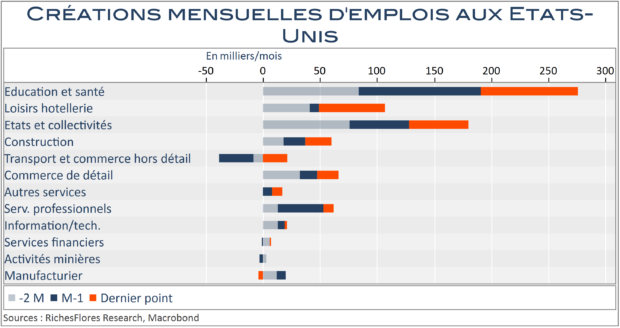

2- En février, les créations de postes sont restées soutenues, à 275 K dont 221 K pour le seul secteur privé. Cette accélération pourrait être vue d’un mauvais œil, à l’instar de la réaction aux données du mois de janvier. Trois éléments viennent, cependant, en nuancer l’impact :

a. La croissance du salaire moyen, qui avait sensiblement accéléré le mois dernier, est retombée de 0,5 % à 0,1 %, ce qui permet de renouer avec une tendance légèrement baissière sur douze mois : de respectivement 4,3 % et 4,5 % pour l’ensemble des salariés et les emplois non qualifiés.