Il faudrait une grande déception sur l’emploi américain pour être considéré comme un obstacle pour la FED.

D’expérience, quand trop d’enjeux semblent ne reposer que sur un seul et même chiffre, ce dernier se révèle le plus souvent insuffisant pour créer l’événement et débloquer les situations. On pourrait ainsi être tenté de considérer qu’il ne passera pas grand-chose après la publication du rapport sur l’emploi américain du mois de septembre attendu demain après-midi. Difficile, cependant, de se résoudre à cette logique tant est grande l’impatience de la FED, et celle des marchés, à se sortir de l’ornière dans laquelle se trouve la situation américaine. Il pourrait dès lors suffire d’un rapport juste satisfaisant pour que les anticipations sur une hausse des taux directeurs de la FED s’emballent.

Archives par catégories : CONJONCTURE

Analyse de la conjoncture internationale au fil de l’eau.

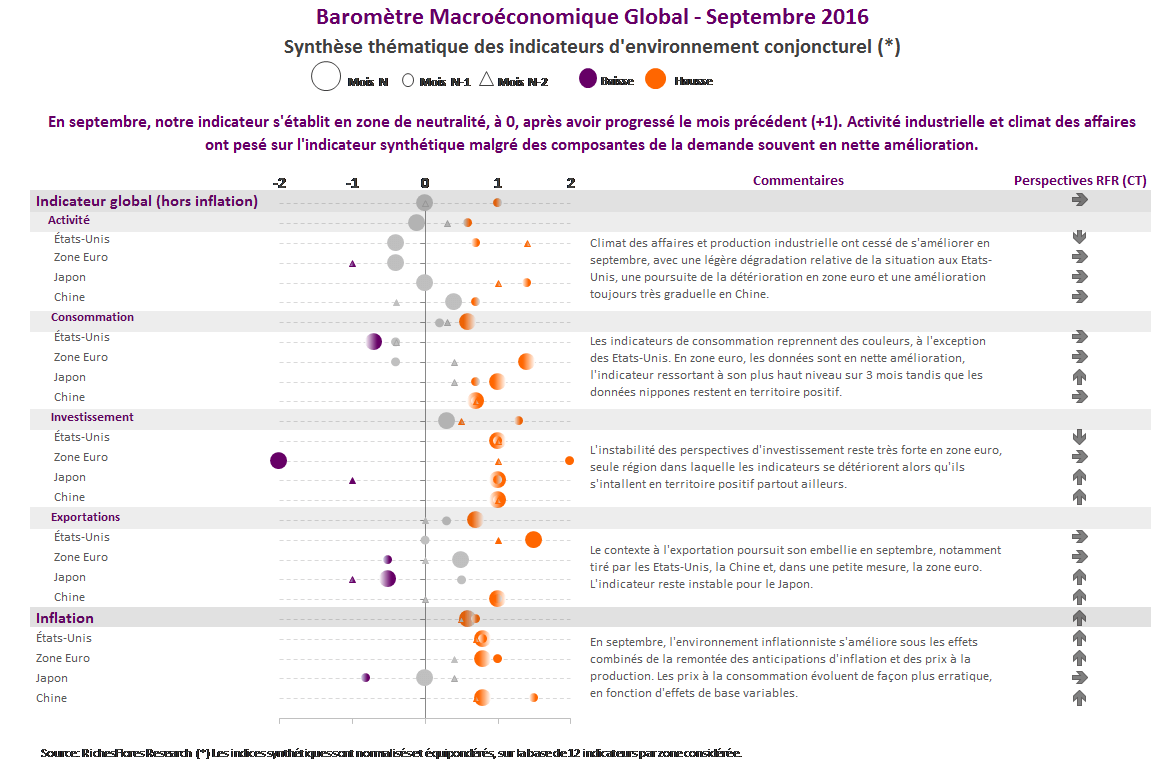

BMG septembre – Des marchés définitivement sans conviction, malgré des indicateurs économiques plutôt encourageants

Notre indicateur évolue plutôt favorablement, notamment en ce qui concerne les différents postes de la demande (consommation, investissement et exportations). Par ailleurs, les tendances sur le front de l’inflation s’améliorent à nouveau, sous l’effet notamment d’un environnement plus favorables des prix à la production et des anticipations d’inflation.

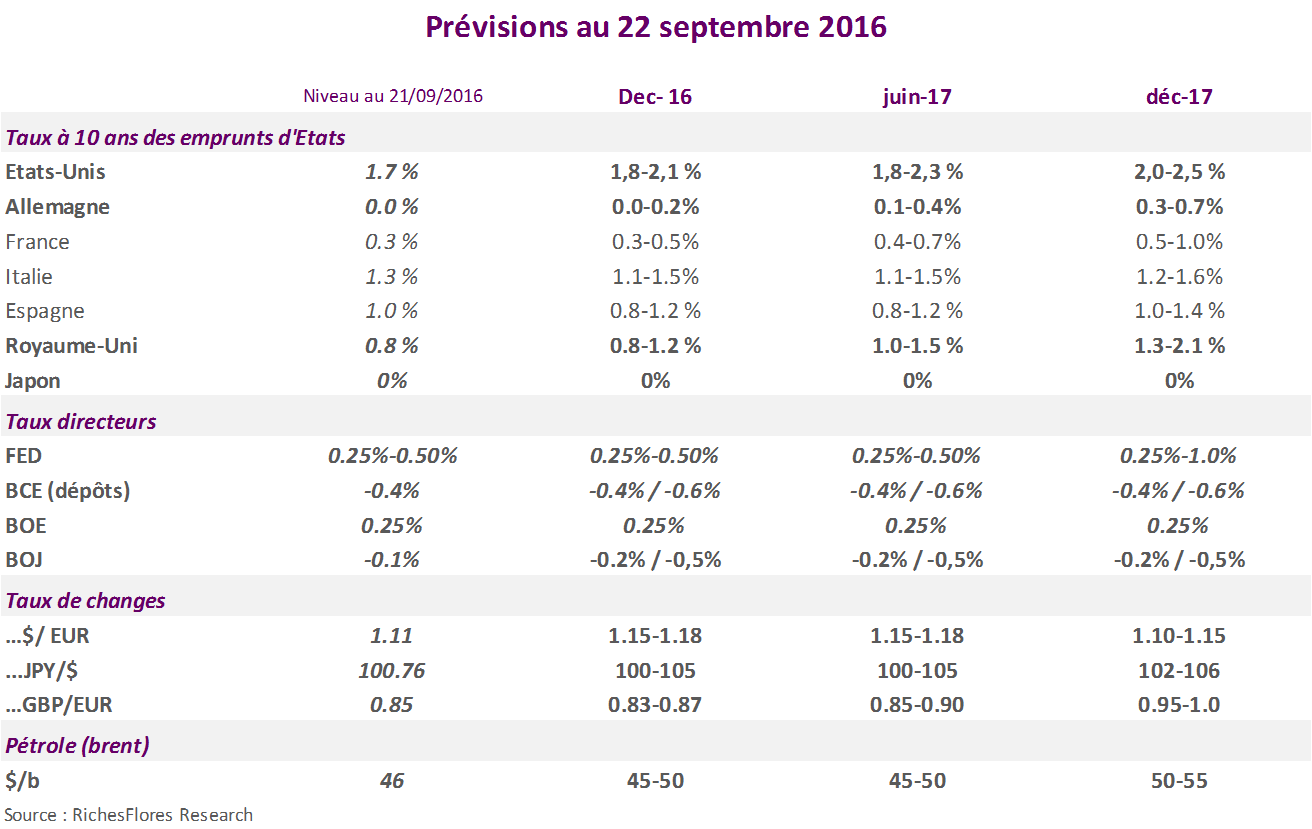

Scénario taux d’intérêt, taux de changes et pétrole 2016-2017 (septembre 2016)

- La FED n’a pas le loisir de relever le niveau de ses taux directeurs cette année, la porte pourra éventuellement se rouvrir l’an prochain si l’économie américaine parvient à échapper à une récession et que la politique budgétaire s’assouplit…

- BoJ et BCE restent sur le qui-vive dans un contexte de bas niveau persistant de l’inflation et de fragilité conjoncturelle

- Risques politiques et errements des politiques monétaires rendent l’environnement obligataire plus instable mais les taux de rendements peinent à remonter.

- Les cours du pétrole ont peu de raison de remonter significativement, le risque de nouvelle rechute d’éloigne toutefois.

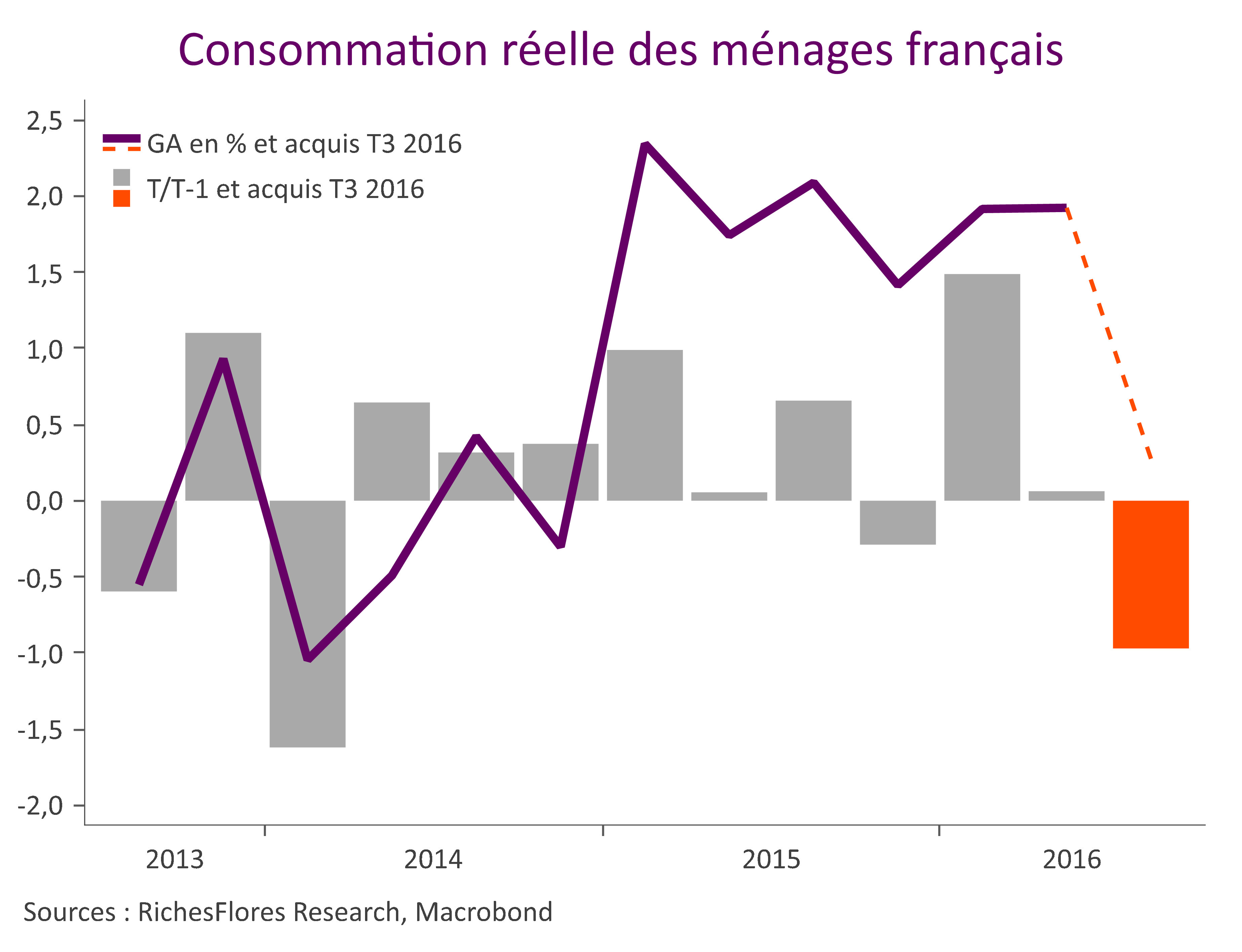

France : la glue !

La révision à la baisse du PIB français du deuxième trimestre, à -0,1 % contre zéro en première estimation, réduit un peu plus les chances de voir la croissance 2016 parvenir à dépasser celle de 2015 (1,2 %). Si les bonnes nouvelles en provenance des PMI ce matin permettent de voir l’avenir de manière plus sereine qu’au cours des derniers mois, c’est, au mieux, sur la croissance du quatrième trimestre que ces bons résultats porteront leurs fruits, après, toutefois, un nouveau revers vraisemblable au troisième trimestre.

Pas de panique, la hausse des taux c’est pas pour tout de suite, on attendra les élections pour y voir plus clair… ça promet !

Communiqué, conférence de presse, décryptage des mots, tournures, assurance de Janet Yellen, le rituel post FOMC bat son plein, comme c’est le cas depuis deux ans après chaque réunion du comité de politique monétaire de la FED, toutes les six semaines. Pour autant, rien de nouveau. Les dés restent suspendus à cette phrase « le comité estime que le cas pour une hausse des taux des Fed Funds s’est accru, mais il a décidé, pour l’instant, d’attendre d’avoir plus d’évidence d’une poursuite des avancées vers ses objectifs ». Sage décision car ces évidences pourraient se faire attendre encore longtemps à en juger par la tournure récente des indicateurs économiques américains. Dès lors, si notre analyse est la bonne, l’inconfort de Janet Yellen lors de sa conférence de presse, ne devrait pas durer, à moins que celui-ci soit lié à d’autres préoccupations, celle, entre autres, d’être sur un siège éjectable en cas de victoire de Donald Trump à la présidentielle du 8 novembre prochain, une hypothèse de plus en plus difficile à ignorer.

Bien plus que les tergiversations sur l’évolution de la fonction de réaction de la FED, qui ont su faire diversion jusqu’à aujourd’hui, le dossier chaud n’est plus entre les mains de Janet Yellen mais bel et bien entre les mains des électeurs américains. Que la Fed agite ou non l’hypothèse d’une hausse de ses taux avant la fin de l’année a, dans une telle perspective, bien peu d’importance au regard des risques qu’encourrait l’économie américaine et le reste du monde en cas de victoire du candidat républicain D. Trump.

Il est, dans cette perspective, peu probable que cette nouvelle absence de décision de la FED, du reste largement anticipée, ait un quelconque impact significatif sur les marchés financiers, au-delà des atermoiements sans conséquence de la Banque du Japon dont la devise ne va clairement pas dans la direction recherchée…

Entre les lignes des turbulences obligataires : Janet, Mario ou, déjà, D. Trump ?

Pour qui suit de près les développements de marchés, il se passe des choses étranges du côté obligataire. Au cours des sept derniers jours, les taux des emprunts d’État à long terme ont, en effet, enregistré une remontée notable dans le monde développé. Négligeables, au vu du très bas niveau persistant des taux d’intérêt, ces mouvements n’en sont pas moins intrigants dès lors qu’aucun des fondamentaux qui jusqu’alors guidaient les évolutions de ces marchés ne permet véritablement d’expliquer cette volte-face. Y-a-t-il des éléments de rupture, de quel type et quels en sont les enjeux ?

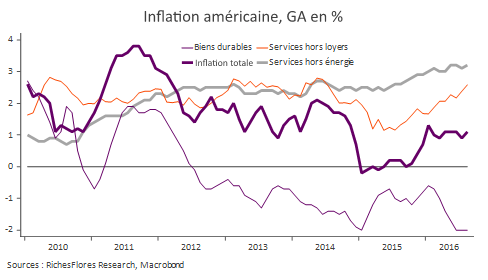

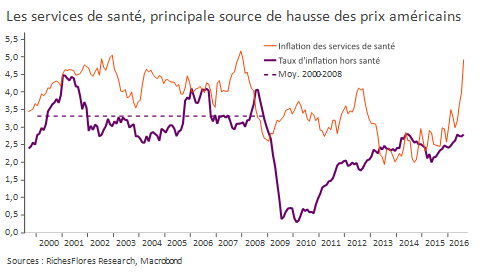

Les prix des services médicaux, élément le plus cyclique de l’inflation américaine !

La hausse de 0,3 % m/m de l’indice des prix à la consommation au mois d’août n’est pas de nature à calmer les esprits, dans le contexte particulièrement instable de ces derniers jours sur la politique de la FED. Si le taux d’inflation total conserve des niveaux très faibles, de 1,1 % seulement, l’inflation dite sous-jacente, hors énergie et produits frais, remonte, elle, de 2,2 % à 2,3 % entre juillet et août, de quoi faire grincer les dents des plus anxieux des membres du board sur le risque inflationniste.

À y regarder de plus près, pourtant, il y a dans les statistiques d’aujourd’hui bien peu d’éléments probants d’une accélération des tensions sur les prix. Les prix des biens durables continuent à baisser sur une tendance annuelle de -2 % l’an, identique au mois de juillet. La hausse des prix dans les services, dont les tendances sont les plus susceptibles de renseigner sur une éventuelle surchauffe domestique n’a, par ailleurs, pas grand-chose de convaincant. Principalement tirée par les loyers jusqu’à la fin de l’année dernière, l’inflation donne des signes de regain plus généralisé depuis ; avec un taux annuel hors loyers de 2,6 % en août, dans le prolongement haussier de la tendance de ces derniers mois. Bien que très inférieure à la croissance passée, plus proche de 3,5 % avant la crise de 2008, ces chiffres sont néanmoins de nature à suggérer un changement de contexte inflationniste domestique.

Cette observation mérite toutefois d’être nuancée, en particulier parce qu’elle semble avant tout être le fruit d’une envolée des coûts des services de santé dont l’accélération est, en effet, très substantielle ces derniers mois. À 4,9 % en août, l’inflation du secteur est presque un point supérieure à ce qu’elle était en juillet et deux points supérieure à son niveau de janvier ! Hors ce poste, toutefois, l’inflation des services s’est stabilisée ces derniers mois et ne décrit, à ce stade, aucun signe de surchauffe.

Comme pour les loyers, l’inflation des services médicaux est avant tout une question règlementaire sur laquelle la politique monétaire n’a que très peu d’influence. Ne pas prendre en considération ces distorsions dans le contexte présent d’extrême fragilité conjoncturelle serait assurément une erreur de la part de la FED. Espérons que Janet et Lael trouveront les arguments pour faire valoir la justesse de leur analyse !

Very bad trip – 2

Dans le combat pour ou contre une hausse des taux américains qui a opposé ces derniers jours quelques uns des membres les plus influents de la FED, Lael Brainard a incontestablement eu le nez plus fin que Messieurs Fischer, Rosengren ou Lockhart, à en juger par la panoplie de données publiées aujourd’hui. Quel que soit, en effet, le degré de confiance porté par ces derniers sur les perspectives américaines, les résultats ne sont assurément pas là !

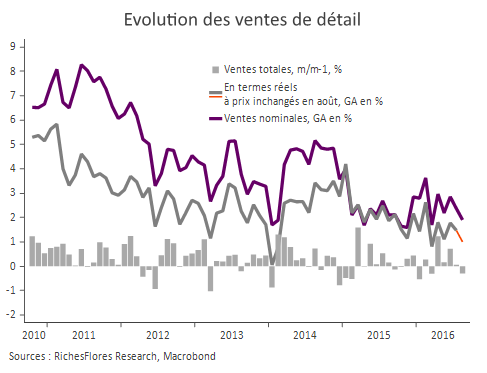

- Première mauvaise nouvelle, les ventes de détail ont reflué de 0,3 % en août, après un mois de juillet déjà médiocre au cours duquel les données révisées ressortent à 0,1 % seulement. Si les bons chiffres du mois de juin permettent encore de « sauver » le trimestre en variations nominales, avec un acquis de croissance de 0,4 %, pas sûr toutefois que tel puisse être le cas en volume. Quant à la performance annuelle des ventes de détail, elle ressort à 1,9 % ce qui correspondrait, à niveau de prix inchangés entre juillet et août, à une augmentation de moins de 1 % en volume sur un an ; assurément rien de bien palpitant.

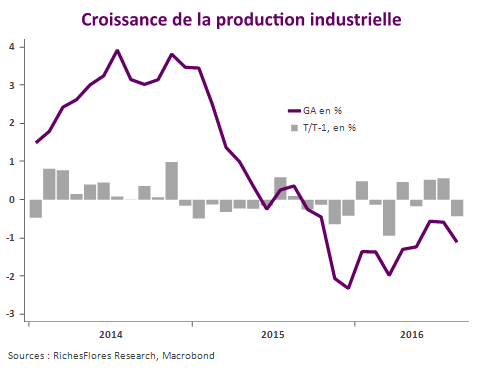

- Deuxième mauvaise nouvelle, la production industrielle, également en repli de 0,4 % au mois d’août après un rebond de 0,6 % en juillet. Les baisses affectent tous les secteurs dans des proportions variables, l’activité manufacturière affichant en moyenne un repli de 0,4 % également. Après s’être redressé depuis mars, le rythme de croissance annuel de la production décline à nouveau, à -1,1 %, contre -0,6 % en juillet.

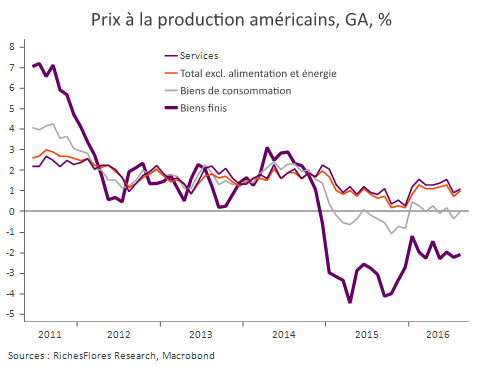

- Troisième mauvaise nouvelle, les prix à la production stagnent après avoir baissé de 0,4 % au mois de juillet et ressortent inchangés sur douze mois, l’indice des prix hors énergie et produits frais parvenant tout juste à gagner 0,1 % (1,1 % en glissement annuel).

Après les mauvais résultats des enquêtes ISM et PMI de ces dernières semaines et un Beige book des plus mitigés, ces données confirment que l’économie américaine est, à nouveau, en mauvaise passe, la croissance du troisième trimestre ayant toutes les chances d’être encore une fois très en-deçà des attentes du consensus et de celles de la FED. Difficile d’imaginer dans de telles conditions que la FED s’engage sur un quelconque timing de hausses de ses taux directeurs jeudi prochain, la probabilité d’un éventuel mouvement en décembre ne tenant plus qu’à un fil…