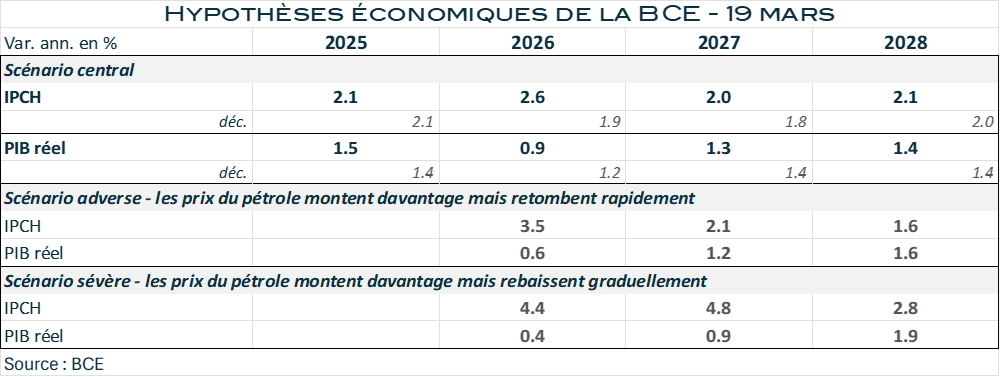

La communication de la BCE inquiétait depuis les commentaires de son chef économiste il y a quelques jours. Irait-elle trop vite en besogne au risque d’accentuer la pression sur des marchés déjà bien malmenés ? Tel n’a pas été le cas. Visiblement Mme Lagarde a exigé un travail approfondi sur les conséquences du conflit et des chiffrages précis dans plusieurs cas de figure. Son scénario central prend en compte la situation arrêtée au 11 mars et se solde par une révision à la hausse de sept dixièmes des perspectives d’inflation 2026, de 1,9 % envisagé en décembre, à 2,6 %. Les perspectives de croissance du PIB seraient amputées de 0,3 point, à 0,9 % au lieu de 1,2 %. A un ou deux dixièmes près l’impact du choc du conflit serait résorbé en 2027, quand bien même le maintien d’une inflation à 2,1 % en 2028 suggère la prise en considération d’un élément d’incertitude sur l’évolution du contexte de prix.

A cette projection centrale, la BCE a ajouté deux scénarios de risques, assis sur l’hypothèse de chocs plus marqués des cours du pétrole, dans un cas avec un retour rapide à leur niveau d’avant crise, dans le second avec un retour plus progressif. Le premier imposerait une hausse significative de l’inflation, à 3,5 % cette année, mais une baisse à un niveau très inférieur à son objectif en 2028, 1,6 %. Le second alimenter une inflation plus forte et durable, de 4,4 % cette année et de 4,8 % l’an prochain. Il suppose des effets de second tour importants qui fermeraient la porte à un retour de l’inflation vers l’objectif officiel à horizon 2028.