Acculé à la démission par ses revers électoraux depuis la fin d’année dernière, le Premier ministre japonais, S. Ishiba, a finalement cédé à la pression de son parti dimanche, après lui avoir fait perdre la majorité absolue au parlement lors du scrutin d’octobre 2024. Une nouvelle bien reçue par l’indice Nikkei, en hausse de 1,6 %, malgré les incertitudes politiques qu’elle laisse entrevoir. Un vote interne devrait en effet être organisé au sein du PLD (parti libéral démocrate), conservateur, pour désigner son successeur qui n’aura pas, davantage, de majorité au parlement.

Ce ne sont donc pas les conditions économiques qui ont fait flancher le premier ministre japonais, même si l’explosion des prix du riz en début d’année n’a pas arrangé les choses. Au contraire, le gouvernement, livré à lui-même par le durcissement de politique monétaire de la BoJ, a fait preuve d’un volontarisme décuplé pour soutenir son économie depuis quelques mois :

– Par des mesures d’aides aux ménages et aux entreprises, notamment dans les secteurs stratégiques des semiconducteurs ou de la défense.

– Par l’ouverture, certes tardive, des réserves stratégiques de riz, qui montre ses premiers effets sur l’inflation.

– Par la signature d’un accord de commercial avec les Etats-Unis.

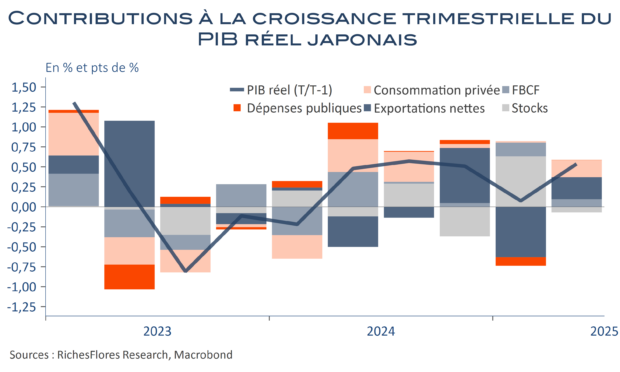

Au deuxième trimestre, avant la conclusion de l’accord avec l’administration Trump, les efforts du gouvernement ont, semble-t-il, déjà porté quelques fruits. La croissance a atteint 0,5 %, révisée en hausse de deux dixièmes par rapport à la première lecture. La consommation des ménages a retrouvé un peu de vigueur et l’investissement des entreprises est resté soutenu, tout comme les exportations.

L’acquis de croissance pour l’ensemble de 2025 atteint désormais 1,3 %, soit plus de deux fois l’estimation publiée par le FMI en avril et l’accord commercial devrait permettre de limiter l’impact négatif des droits de douane américains sur la croissance du deuxième semestre. A plus long terme, le coût des initiatives budgétaires sur le niveau des taux d’intérêt à long terme constitue une épée de Damoclès sur les perspectives structurelles du pays, et au-delà sur les conditions de financement internationales.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre