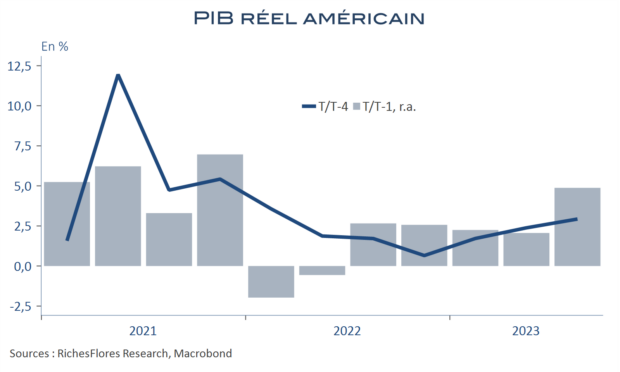

Après les bons chiffres du CPI, validés, depuis, par les PPI et les prix à l’importation, les données de ces deux derniers jours soulèvent de plus en plus de doutes sur la conjoncture américaine. L’économie est-elle vraiment sur la voie d’un soft-landing ? Les marchés hésitent et les taux cherchent leur voie. Après leur chute exceptionnelle dans la foulée des données d’inflation, mardi, les rendements des T-Notes à 2 et 10 ans ont récupéré plus de la la moitié du chemin parcouru hier, puis ont de nouveau baissé fortement aujourd’hui, sur fond de statistiques contradictoires : les ventes de détail ont légèrement reflué en termes nominaux, les climats des affaires régionaux ont regagné du terrain mais les perspectives ont baissé, parfois franchement, la production industrielle s’est contractée en raison des grèves dans l’automobile, les inscriptions hebdomadaires au chômage remontent et le climat des affaires des constructeurs immobiliers flanche un peu plus … L’ensemble interroge et alimente une forte instabilité des marchés de taux , réponse logique à une Fed qui n’a de cesse de répéter qu’elle est « data dependent »… ?