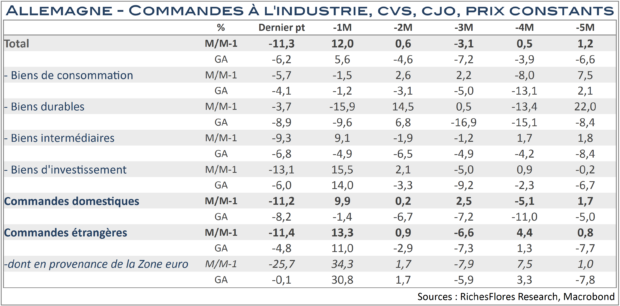

Après une progression exceptionnelle des commandes en décembre, ces dernières se sont repliées nettement en Allemagne. Ainsi, en janvier, les ordres totaux ont reculé de 11,3 %, contre une hausse de 12 % en décembre 2023, pour une baisse de plus de 6 % en glissement annuel.  Il s’agit là d’une probable confirmation du caractère temporaire de la hausse des exportations du même mois de janvier, publiées hier. Ces dernières avaient augmenté de 6,3 % à prix courants, grâce, notamment, à la demande en provenance du vieux continent. Or, les commandes en provenance de la zone euro, après une hausse de 34 % en décembre, se sont, elles aussi, repliées de 26 %.

Il s’agit là d’une probable confirmation du caractère temporaire de la hausse des exportations du même mois de janvier, publiées hier. Ces dernières avaient augmenté de 6,3 % à prix courants, grâce, notamment, à la demande en provenance du vieux continent. Or, les commandes en provenance de la zone euro, après une hausse de 34 % en décembre, se sont, elles aussi, repliées de 26 %.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre