Le fait est suffisamment rare pour être souligné, la zone euro caracole en tête de la conjoncture mondiale. Certes la croissance y est encore bien maigre, à peine 0,9 % au cours des quatre derniers trimestres, contre 2,4 % aux États-Unis, pour autant s’il est une région du monde où l’amélioration va bon train c’est bien en zone euro. Résultat, les économistes revoient à la hausse leurs estimations et il fait assez peu de doutes qu’apparaitront sans tarder des chiffres de plus en plus encourageants dans le radar des prévisions pour 2015 et… les années à venir. La confiance est donc de rigueur, jusqu’où peut-elle nous pousser ?

Author Archives: Véronique Riches-Flores

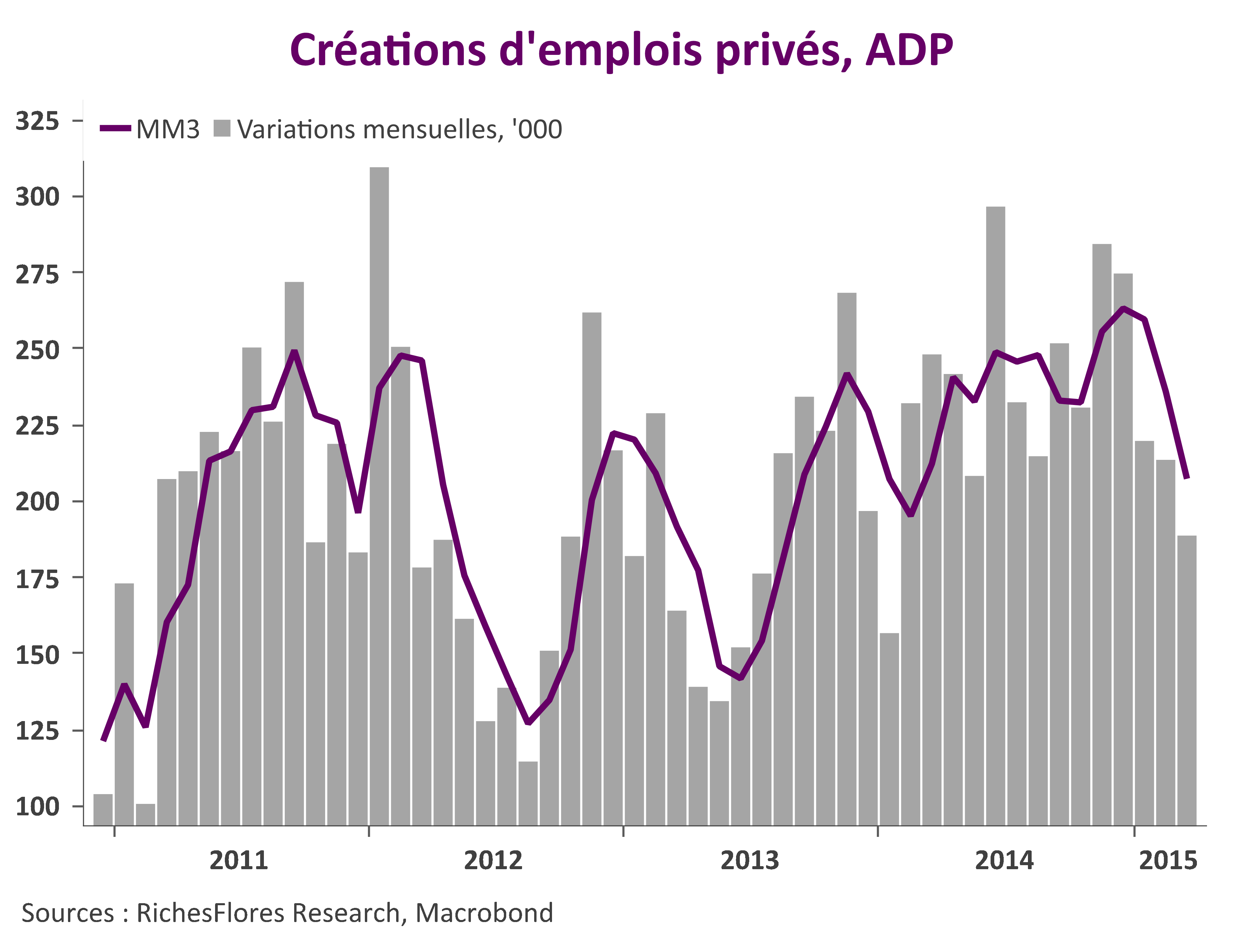

Etats-Unis, rien ne va plus

Après la consommation, les commandes de biens d’investissement, c’est au tour de l’emploi et de l’ISM de décevoir.

En mars, les créations d’emplois privés n’ont pas excédé 189 000 selon les données de l’ADP publiées aujourd’hui, leur plus faible hausse en quatorze mois, à un niveau inférieur de près de 100 000 postes à ceux des mois de novembre et décembre. Au cours des trois premiers mois de l’année, le rythme de création d’emplois privés a décéléré dans quasiment tous les secteurs par rapport aux trois derniers mois de 2014 -industrie, services professionnels, commerce-, l’exception se limitant au secteur financier.

Si les marchés ont coutume de ne pas attacher trop d’importance aux données de l’ADP, leur préférence allant au rapport officiel sur l’emploi du vendredi, mieux vaut toutefois ne pas négliger le message que nous renvoie cette première enquête, les écarts entre les deux séries ne durent jamais bien longtemps en effet et lorsque la divergence persiste comme c’est le cas ces derniers mois, elle disparaît généralement à l’occasion des révisions annuelles des chiffres officiels.

En d’autres termes, les données de l’ADP :

1- sont susceptibles de mieux nous renseigner que les NFP sur la situation présente

2- doivent être considérées comme un warning pour les chiffres de vendredi.

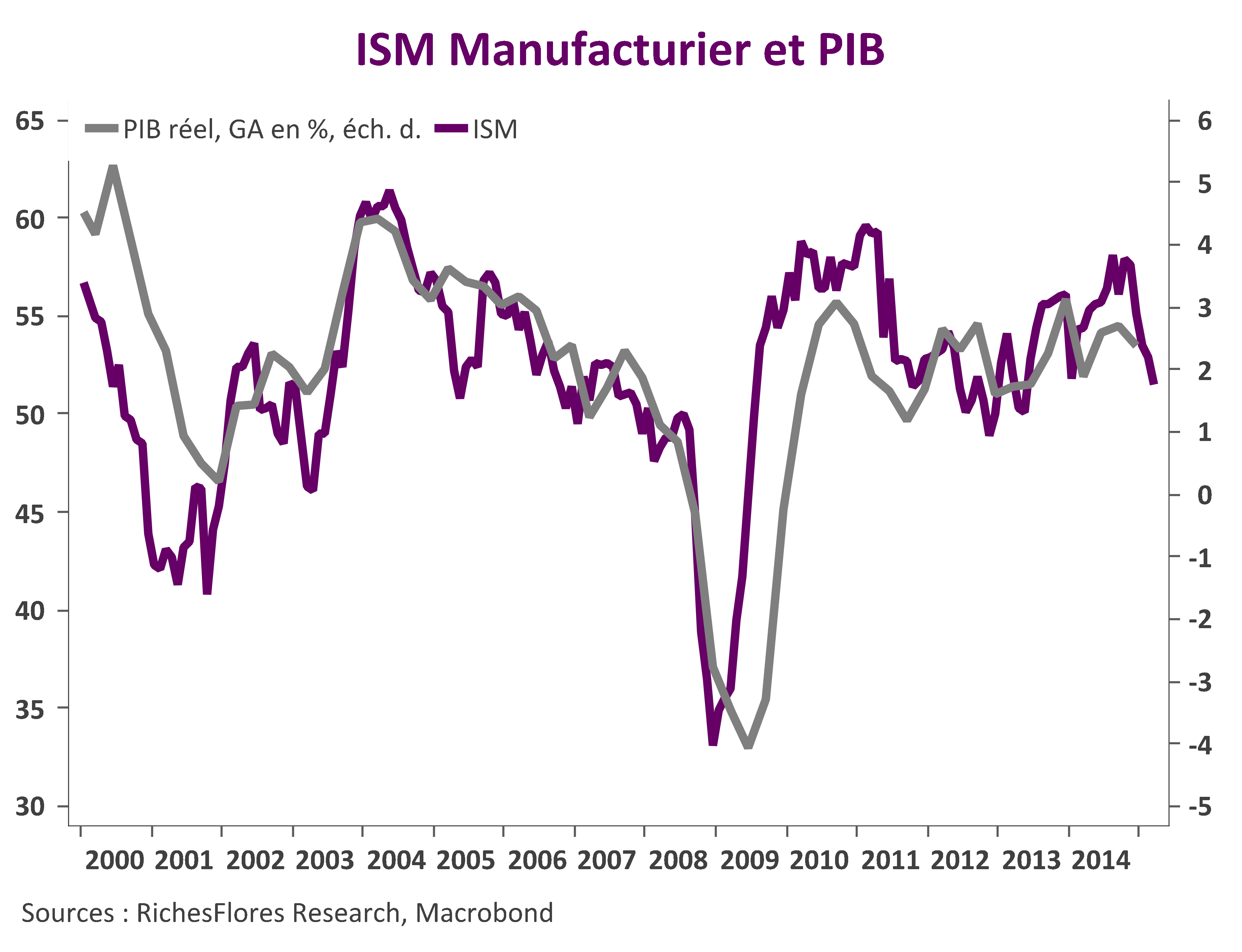

Par ailleurs, la nouvelle baisse de l’indice ISM manufacturier n’est pas de bon augure pour la conjoncture à venir. Au contraire du message positif envoyé par l’enquête MPI de Markit, l’indice ISM a reculé pour le quatrième mois consécutif en mars sous l’effet notable d’une nouvelle baisse des commandes à l’exportation et d’une détérioration des perspectives d’emplois. A 51.5, l’indicateur synthétique est ainsi inférieur de plus de 6 points à son niveau de novembre.

Ces données ne vont guère dans le sens prévu et devraient avoir un impact notable sur les anticipations de politique monétaire, de quoi faire refluer un peu plus les taux longs…

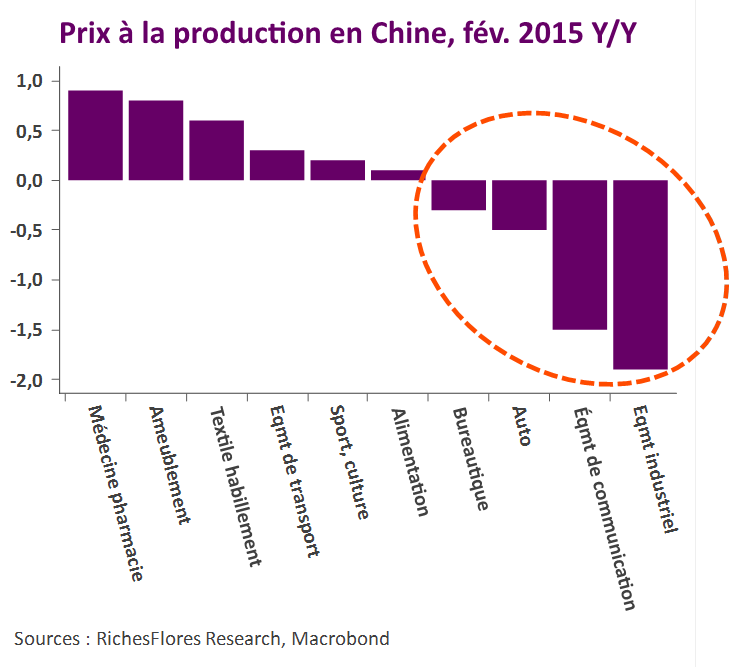

Déflation chinoise, de nouvelles turbulences en vue

L’accumulation de surcapacités productives dans un contexte d’anémie des exportations ont créé en Chine, comme dans la plupart des pays à dominante manufacturière d’Asie, les germes d’une déflation rampante depuis plus de deux ans maintenant. Il y a là une raison essentielle à la baisse des cours du pétrole, non l’inverse, qui explique pourquoi cette dernière ne peut être regardée que comme une bonne nouvelle. En intervenant à ce stade du cycle des prix, la chute des prix du pétrole risque effectivement de précipiter un repli déjà trop prononcé de l’inflation à l’échelle mondiale.

Un trop faible niveau d’inflation n’est guère propice aux résultats des entreprises, notamment quand ces dernières sont largement endettées, comme c’est le cas en Chine. Il n’est pas propice, non plus, à l’investissement dont la rentabilité se trouve mécaniquement réduite par l’absence de pricing power et le coût augmenté par la hausse du niveau des taux d’intérêt réels. Une inflation trop basse est donc, in fine, destructrice de croissance et d’emploi.

Que peut faire la Chine pour contrer ces tendances ? Les déclarations du gouverneur de la PBOC de ce week-end, M. Zhou, sont sans équivoque : baisse des taux d’intérêt, voire mesures quantitatives, seront utilisées si nécessaire. Or, elles le seront vraisemblablement à en juger par les pressions qui aujourd’hui s’exercent sur les prix à la production, notamment dans les secteurs les plus exposés à la concurrence étrangère.

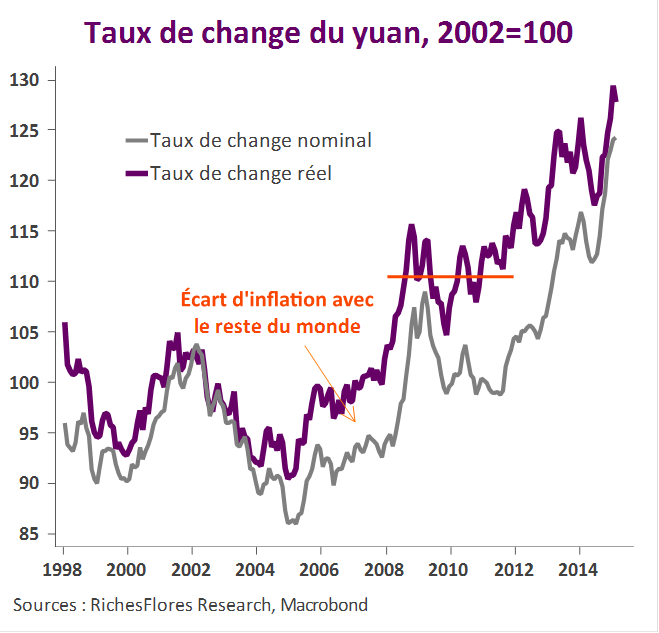

Toutefois, de telles mesures ne seront efficaces que si elles permettent effectivement de corriger la surévaluation du yuan dont souffrent de plus en plus les exportateurs chinois. En d’autres termes, à l’instar de la Fed en 2012 et de la BCE depuis janvier, la PBOC a toutes les chances de s’engouffrer dans la voie d’une dépréciation de sa devise et pour cela, elle n’a pas besoin de quantitative easing puisqu’elle contrôle elle-même la parité du Renminbi. Gare cependant aux effets boule de neige vis-à-vis de partenaires eux aussi en proie à des excès chroniques de capacités productives et à un risque de déflation. Les marchés des changes ne sont donc pas près de renouer avec le calme.

Economie mondiale, le momentum se détériore

Télécharger l’hebdo

En dépit de l’optimisme des marchés financiers et des bonnes nouvelles en provenance de la zone euro, les signes de détérioration de la situation économique internationale se sont multipliés ces derniers mois. L’effritement du climat des affaires, de la croissance de la production industrielle et le ralentissement des exportations pointent tous, en effet, vers une retombée de la croissance mondiale en début d’année. Ces observations sont décevantes, suggérant que ni la reprise européenne, ni la chute des cours du pétrole ne produisent, à ce stade, les effets escomptés. Quelles en sont les raisons ?

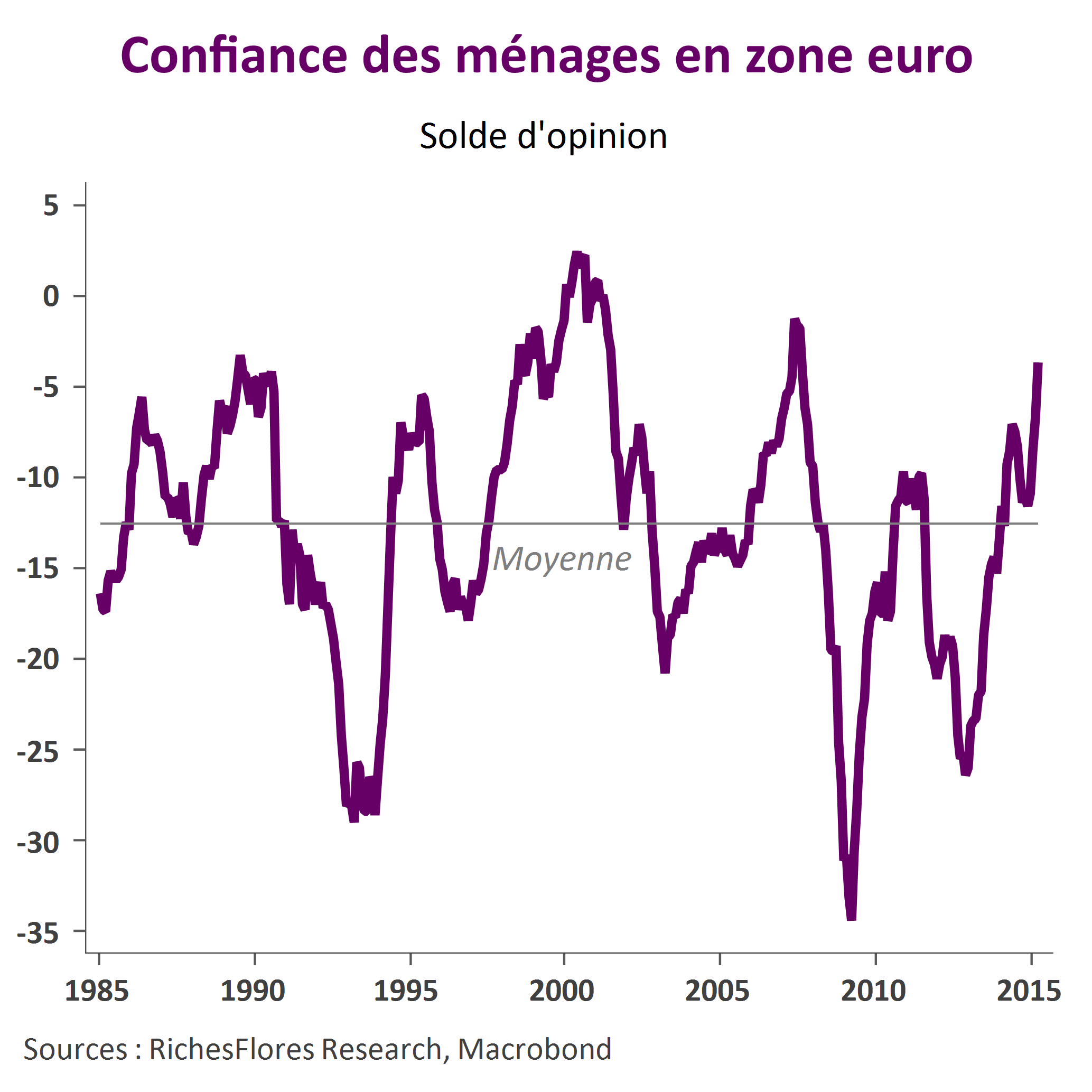

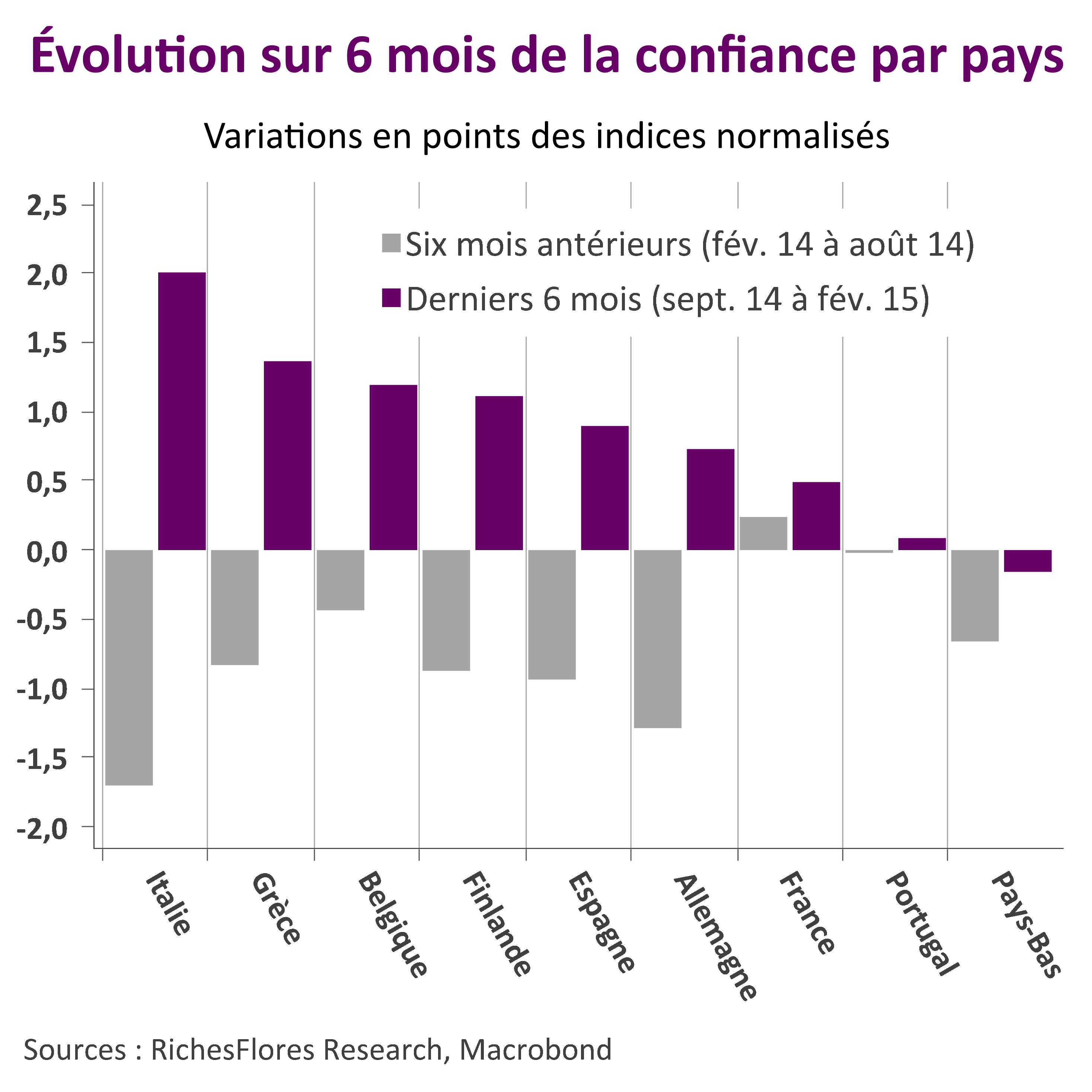

La confiance des ménages s’envole en zone euro

La rapidité avec laquelle le contexte économique s’améliore ces dernières semaines en zone euro est suffisamment rare pour être soulignée.

Dernier des indicateurs très encourageants, l’indice préliminaire de confiance des ménages publié cet après-midi par la Commission européenne a grimpé de 3 points entre février et mars, retrouvant ainsi son plus haut niveau depuis l’été 2007.

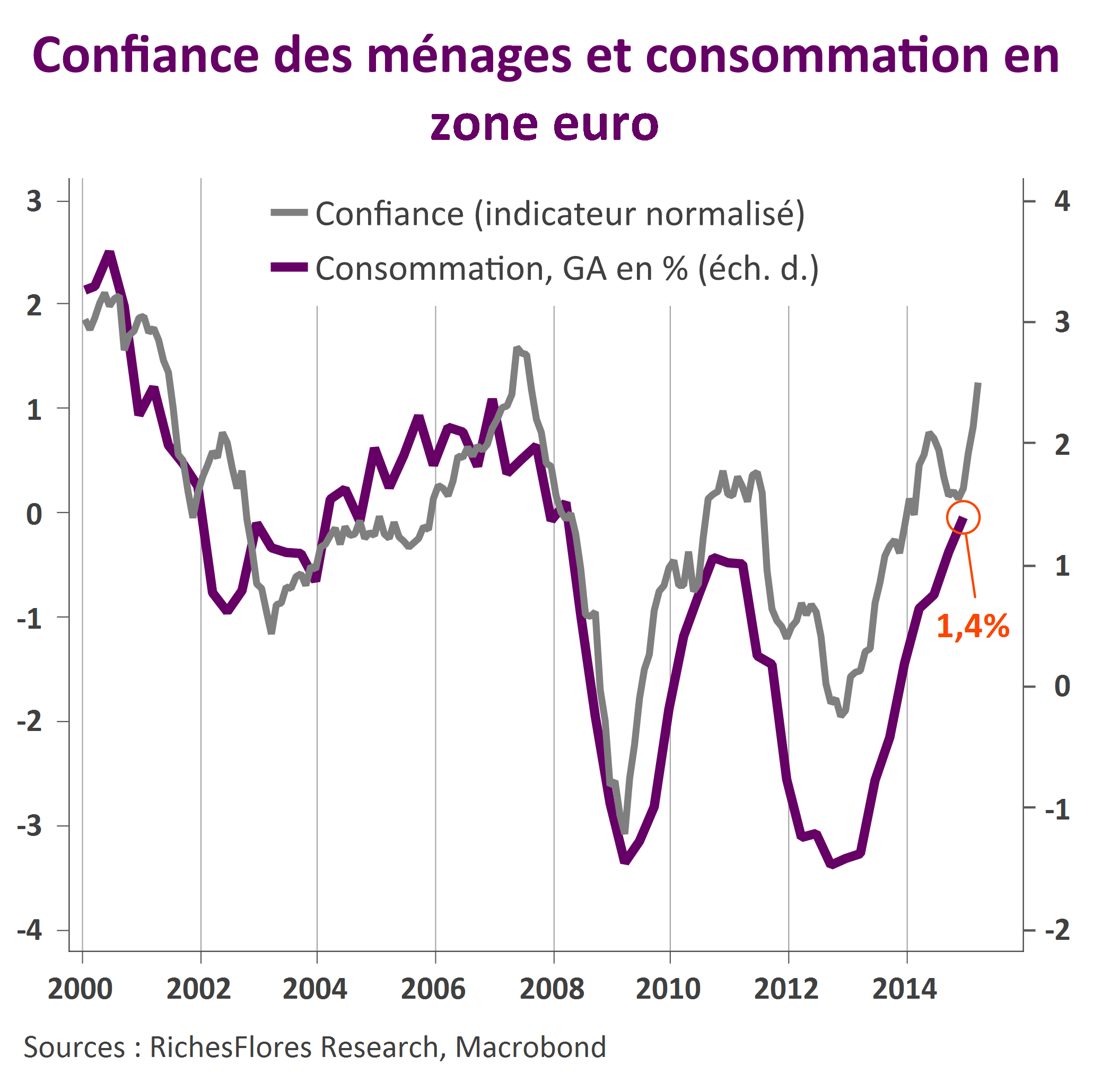

Ne nous méprenons pas, l’indicateur de la Commission est un solde d’opinion entre les consommateurs pensant que la situation s’améliore et ceux qui, au contraire, pensent qu’elle se détériore. Son niveau ne nous dit donc rien de la situation économique absolue. Il n’en reste pas moins qu’une telle amélioration du solde d’opinion est un signal très fort, en l’occurrence très positif, sur la tournure de la conjoncture. Comme l’illustre le graphique ci-dessous, cette remontée de la confiance est de très bon présage pour la consommation à venir.

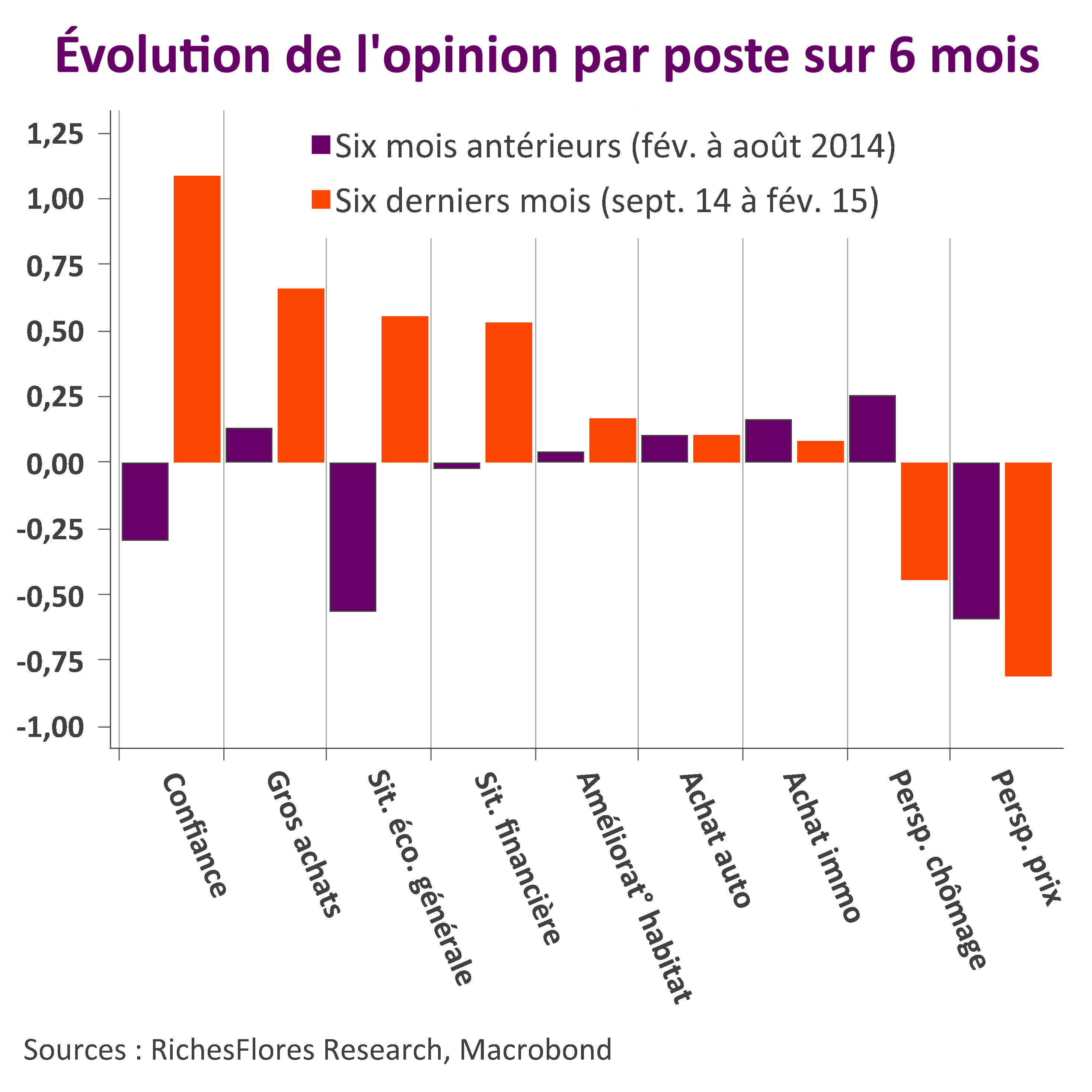

Les détails de l’enquête ne sont pas encore disponibles pour le mois de mars mais une telle hausse de l’indicateur synthétique a tout lieu de reposer sur une large base comme cela a déjà été noté ces derniers mois au cours desquels quasiment toutes les composantes de l’enquête ont affiché un rebond notable.

De même, à l’instar de ce qui est observé ces derniers temps, on peut imaginer qu’une large partie de pays participent de cette même tendance à l’amélioration.

Au total, un ensemble très encourageant sur le front domestique!

Consolidation du Dax, les suggestions sectorielles du Zew

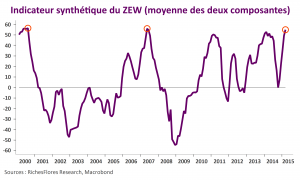

Dans la suite du document publié en début de semaine « L’indice Zew sonne-t-il la fin de la partie pour le Dax ? », dans lequel nous concluions à une consolidation vraisemblable de l’indice phare des valeurs allemandes dans un futur proche, nous poursuivons aujourd’hui avec l’analyse sectorielle des informations délivrées par le ZEW (Centre de Recherche Économique Européen, situé à Mannheim, en Allemagne). Dans une optique de consolidation du marché allemand, trois conclusions sont suggérées par cette approche :

- il serait sans doute précoce de se délester des secteurs jusqu’alors les plus performants : auto et chimie en particulier, et l’industrie dans une moindre mesure ;

- il semblerait plus judicieux, en revanche, de s’alléger des valeurs de l’assurance et des télécommunications dont le rebond récent est largement déconnecté de ce que suggèrent les indications du ZEW, voire des bancaires ;

- et de renforcer son exposition aux délaissés que sont notamment les valeurs du commerce, en se gardant, toutefois, d’aller jusqu’aux utilities pour lesquelles les vents ne sont décidément pas porteurs.

Si la Fed s’en tient à ses dires, ce ne sera ni juin ni septembre

La Fed reprend sa liberté d’action en éliminant de son communiqué le terme « patient » mais ne change pas les raisons qui pourraient la conduire à remonter le niveau de ses taux d’intérêt : la confirmation de l’amélioration des conditions du marché de l’emploi et des anticipations raisonnables d’une remontée de l’inflation vers l’objectif de 2%. Elle a déjà à sa disposition le premier de ces deux piliers depuis le milieu de l’année dernière, manque cependant le second…

L’indice ZEW sonne-t-il la fin de la partie pour le DAX ?

Après avoir performé comme ils l’ont fait depuis le début de l’année, les marchés peuvent se montrer susceptibles. La réaction à l’enquête ZEW publiée ce matin est-elle à mettre sur le front d’une hyper-irritabilité sans conséquence ou faut-il au contraire y porter attention ?