Après la surprise provoquée par J. Powell cette semaine, nul doute que le rapport sur l’emploi du mois d’octobre publié aujourd’hui a une teneur particulière, risquant, à l’évidence, de mettre le président de la FED sur la sellette. Dans cette perspective, trois tendances semblent pouvoir être privilégiées par l’analyse.

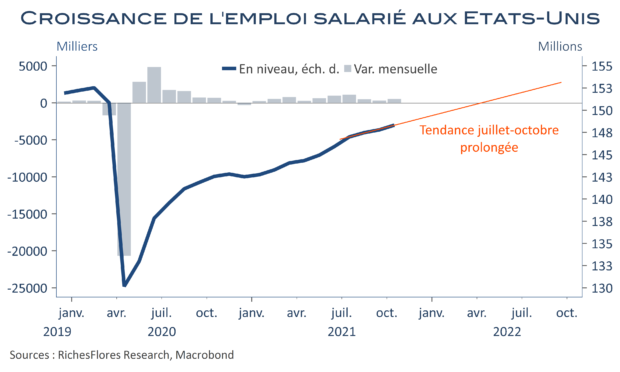

Le nombre des créations d’emplois, lequel s’améliore et suggère qu’au rythme de ces quatre derniers mois, l’économie américaine pourrait renouer avec son niveau d’emploi de février 2020 d’ici août… On comprend mieux les anticipations des marchés sur le timing des hausses de taux à venir.

Les indicateurs de tensions éventuelles sur le front salarial. Ceux-ci sont très discutables. Si le nombre de démissionnaires remonte un peu, leur proportion est loin d’être anormale au regard d’un certain nombre de critères.

Enfin les taux de chômage et de participation. Le premier, en repli à 4,6 % en octobre, ne laisse a priori pas beaucoup de marge à la FED tandis que le second, s’il s’agit d’obtenir une économie plus inclusive pour combattre les forces déflationnistes sous-jacentes, laisse beaucoup plus de place pour le maintien d’un axe accommodant.

Ce rapport sur l’emploi ne sert pas la cause de J. Powell à l’égard des anticipations trop précoces de hausses de taux mais ne crée pas non plus de pressions particulières susceptibles de démontrer que la Fed puisse être « derrière la courbe ». Les marchés attendront sans doute les données d’inflation de la semaine prochaine pour prendre position.